“Goldman Sachs telah menyarankan agar investor melihat ‘dekade yang hilang’ Jepang sebagai panduan untuk masa depan pasar saham China.” – The Economist (11 Januari 2025)

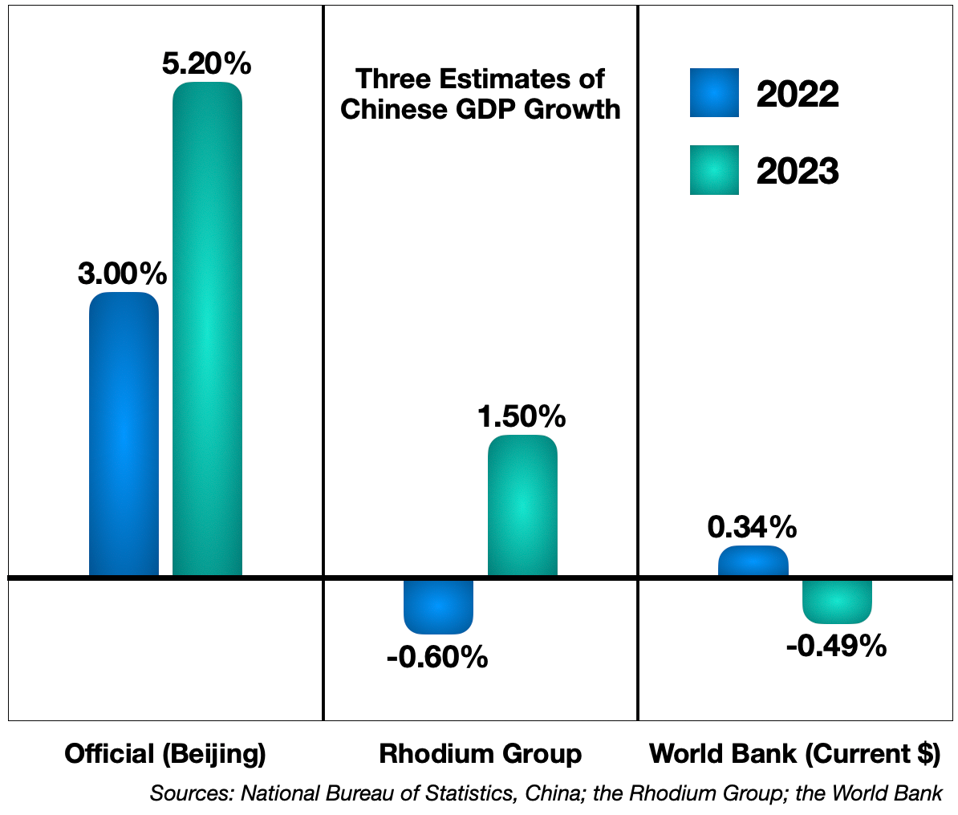

Setelah dua dekade ekspansi pesat, ekonomi China mengalami stagnasi. Pertumbuhan riil melambat secara drastis, sebagaimana dilaporkan oleh Bank Dunia dan Rhodium Group (berbeda dengan angka resmi Beijing, yang sering diragukan keakuratannya). Dalam dolar saat ini, pertumbuhan tampaknya negatif dari tahun 2021 hingga 2023.

Skenario ‘Japanifikasi’

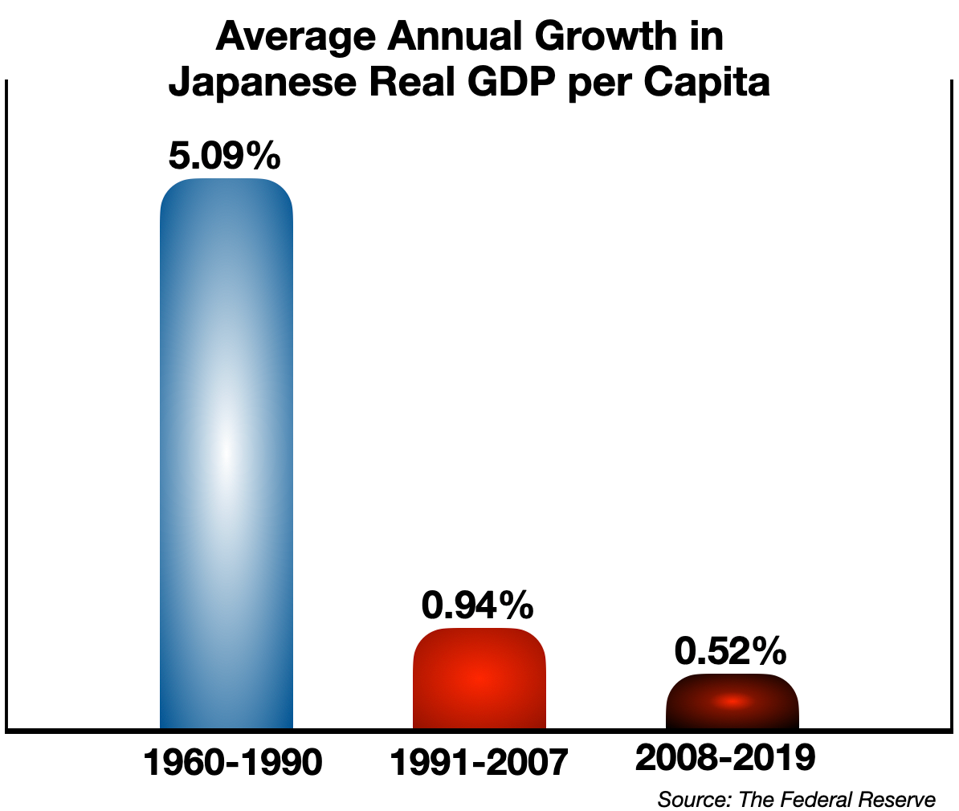

Stagnasi ini memunculkan perbandingan dengan perlambatan ekonomi Jepang yang dimulai pada 1990-an akibat runtuhnya pasar real estat Jepang, yang kemudian menyebabkan stagnasi selama beberapa dekade. Produk domestik bruto (PDB) riil per kapita Jepang, yang tumbuh lebih dari 5% per tahun dari 1960 hingga 1990, melambat menjadi hanya 0,9% per tahun dari 1990 hingga 2007, dan semakin merosot setelahnya.

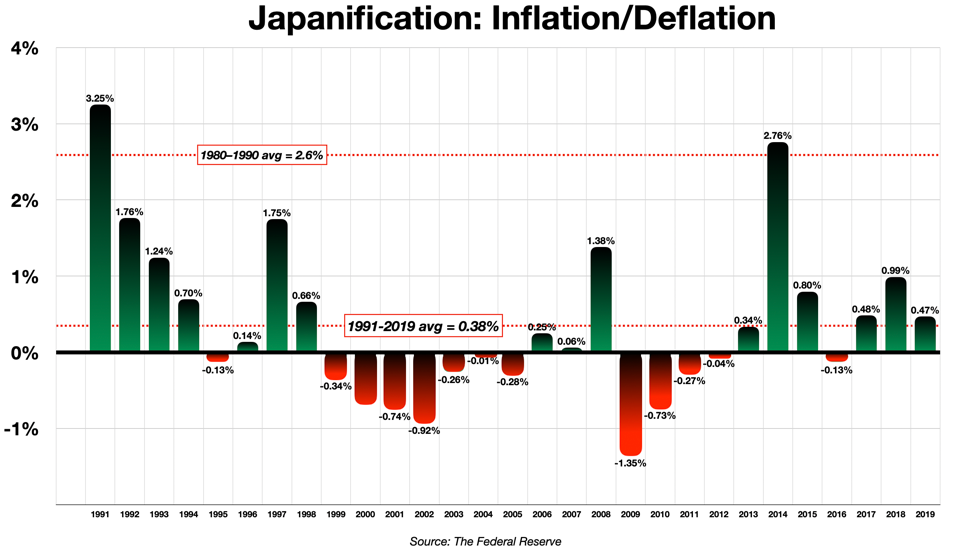

Tanda paling mencolok dari kelesuan ekonomi ini adalah inflasi ultra-rendah yang berkelanjutan, bahkan berubah menjadi deflasi dalam 13 dari 28 tahun berikutnya.

Fenomena ‘Japanifikasi’ mencakup serangkaian masalah sosial-ekonomi yang serius:

– Tingkat tabungan yang tinggi, dengan konsumsi masyarakat yang lemah

– Suku bunga mendekati nol atau bahkan negatif

– Tingkat utang publik yang melonjak, sebagian didorong oleh investasi berlebihan dalam infrastruktur dan kapasitas industri sebagai upaya stimulus fiskal

– Pengangguran yang meningkat, terutama di kalangan anak muda (lebih dari dua kali lipat antara 1991 dan 2002)

– Penurunan demografi akibat populasi yang menua dan tingkat kesuburan yang jauh di bawah tingkat penggantian

– Harga aset yang menurun, dengan pasar saham stagnan dan jatuhnya nilai real estat

– Munculnya banyak “perusahaan zombie” yang terbebani utang dan menarik sumber daya ke dalam investasi yang tidak produktif

Secara keseluruhan, terjadi “resesi neraca” di mana “perusahaan lebih fokus melunasi utang untuk memperbaiki neraca mereka daripada meminjam untuk membiayai pengeluaran dan investasi baru,” sehingga “baik perusahaan maupun individu berkonsentrasi melunasi utang secara bersamaan, mengakibatkan pertumbuhan ekonomi jatuh dalam spiral ke bawah.”

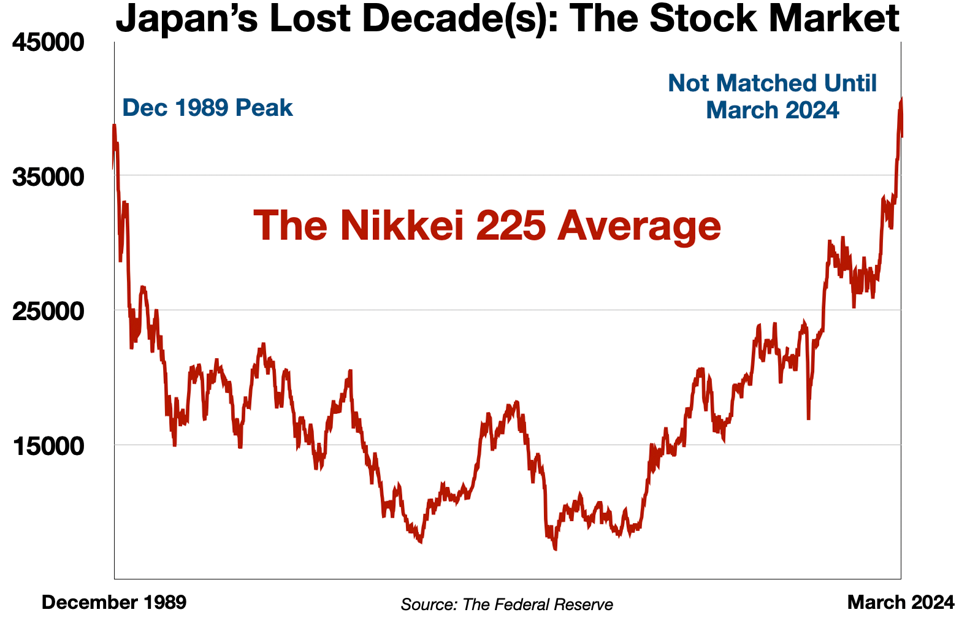

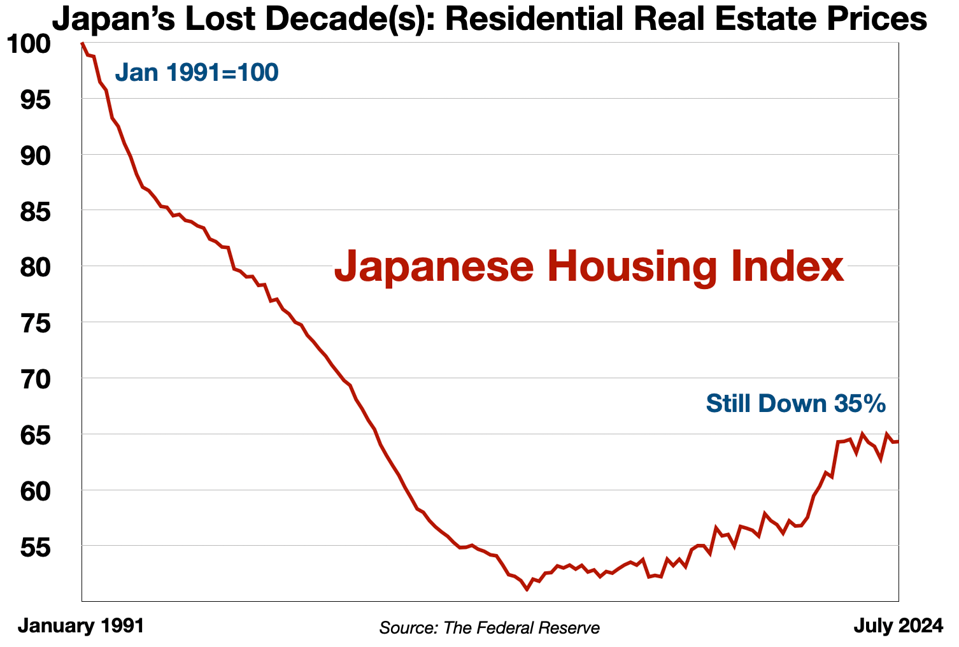

Kombinasi tantangan ini terbukti sangat sulit diatasi oleh langkah-langkah stimulus pemerintah. Investor hampir kehilangan harapan terhadap pemulihan. Pasar saham Jepang tidak kembali ke puncaknya pada tahun 1989 selama hampir 35 tahun.

Pasar real estate Jepang bahkan tidak pernah pulih sepenuhnya.

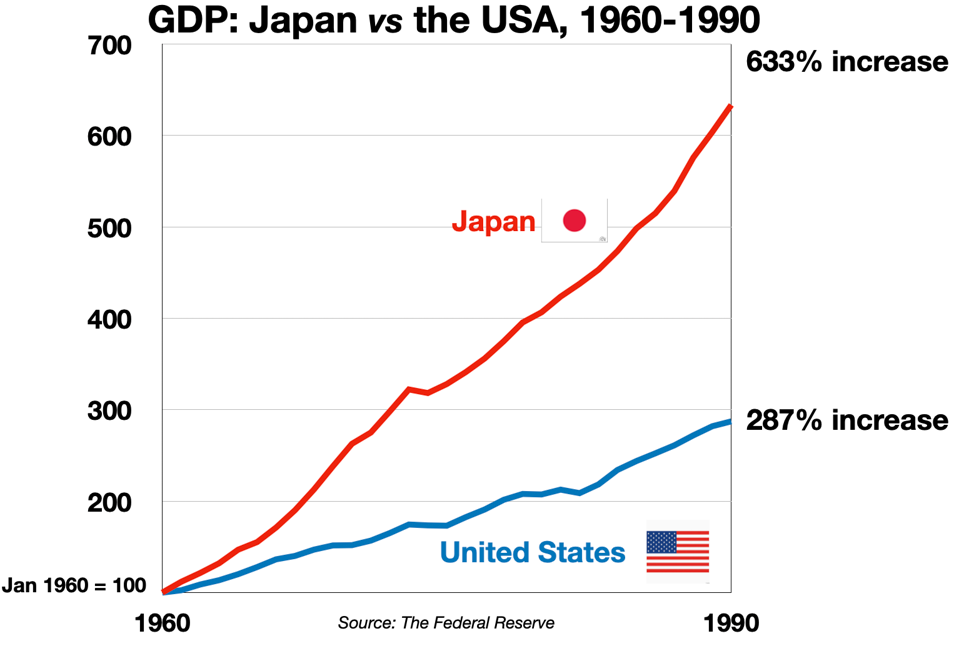

‘Japanifikasi’ telah menjadi tragedi bagi Jepang, menggagalkan keajaiban pertumbuhan ekonomi pascaperang negara itu. Dari 1960 hingga 1990, ekonomi Jepang tumbuh tiga kali lebih cepat dari ekonomi Amerika (meskipun dari basis yang lebih kecil).

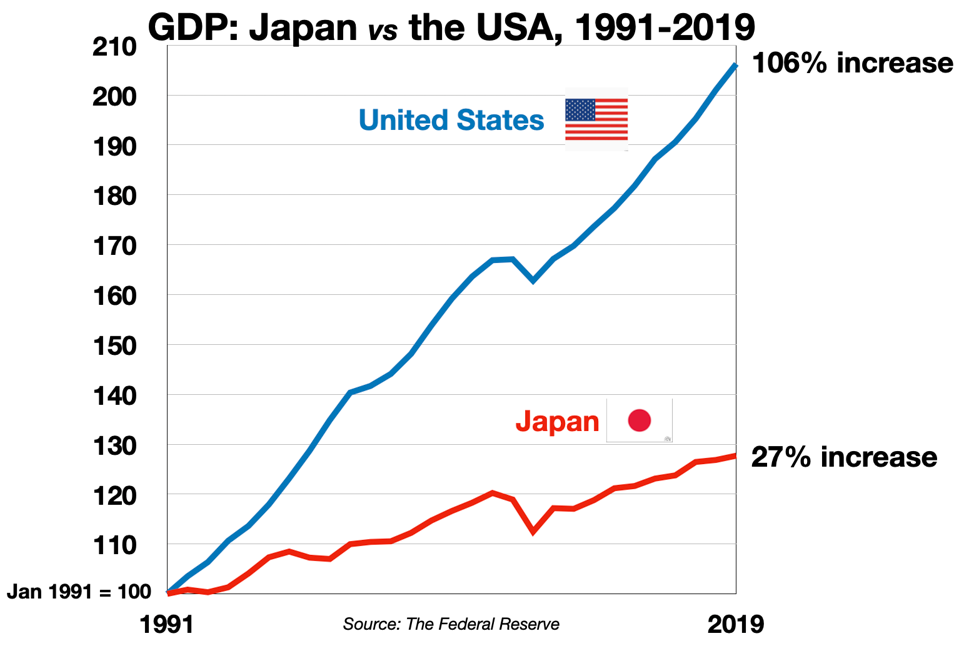

Namun, setelah ‘Japanifikasi’ dimulai, Jepang tertinggal. Dari 1991 hingga 2019, ekonomi Jepang hanya tumbuh seperempat dari laju pertumbuhan ekonomi AS.

Singkatnya, Jepang keluar dari jalur pertumbuhan pesatnya dan tidak pernah benar-benar pulih. Dampak ‘Japanifikasi’ masih terasa hingga saat ini.

Paralel dengan China

Ada pesimisme yang berkembang di kalangan pengamat China di Barat (dan tampaknya juga di dalam China) bahwa negara itu mungkin sedang mengalami skenario serupa.

Pasar keuangan China menunjukkan tanda bahaya. Pasar saham turun 25% dalam empat tahun terakhir. Pemerintah telah mendorong langkah-langkah kontra yang meragukan, seperti memerintahkan bank dan perusahaan asuransi untuk membeli saham demi menopang pasar saham. Namun, langkah ini tidak berhasil.

Nilai real estat China menurun dengan cepat.

Beijing menekan bank-bank milik negara untuk mendukung pasar real estat dengan membeli rumah-rumah yang tidak terjual. Langkah ini juga tidak berhasil.

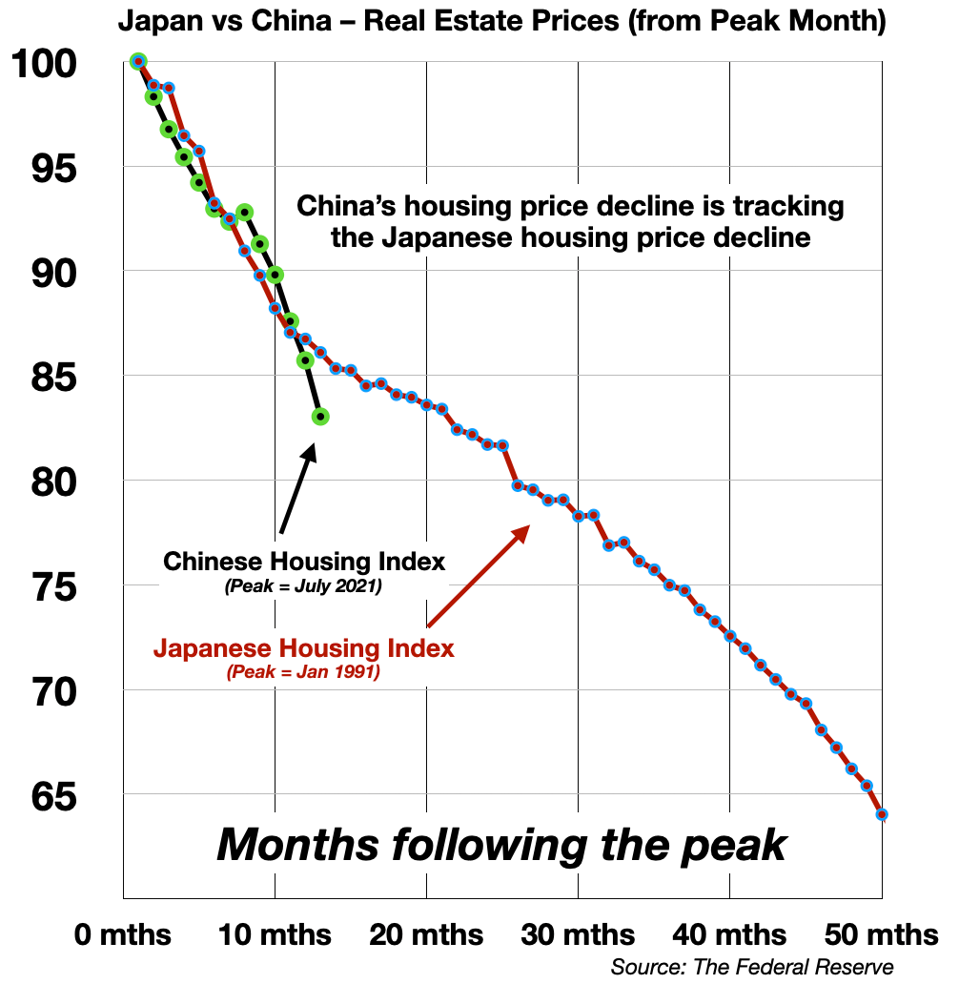

Penurunan harga real estat di China hampir sepenuhnya mengikuti pola Jepang (korelasi 96%).

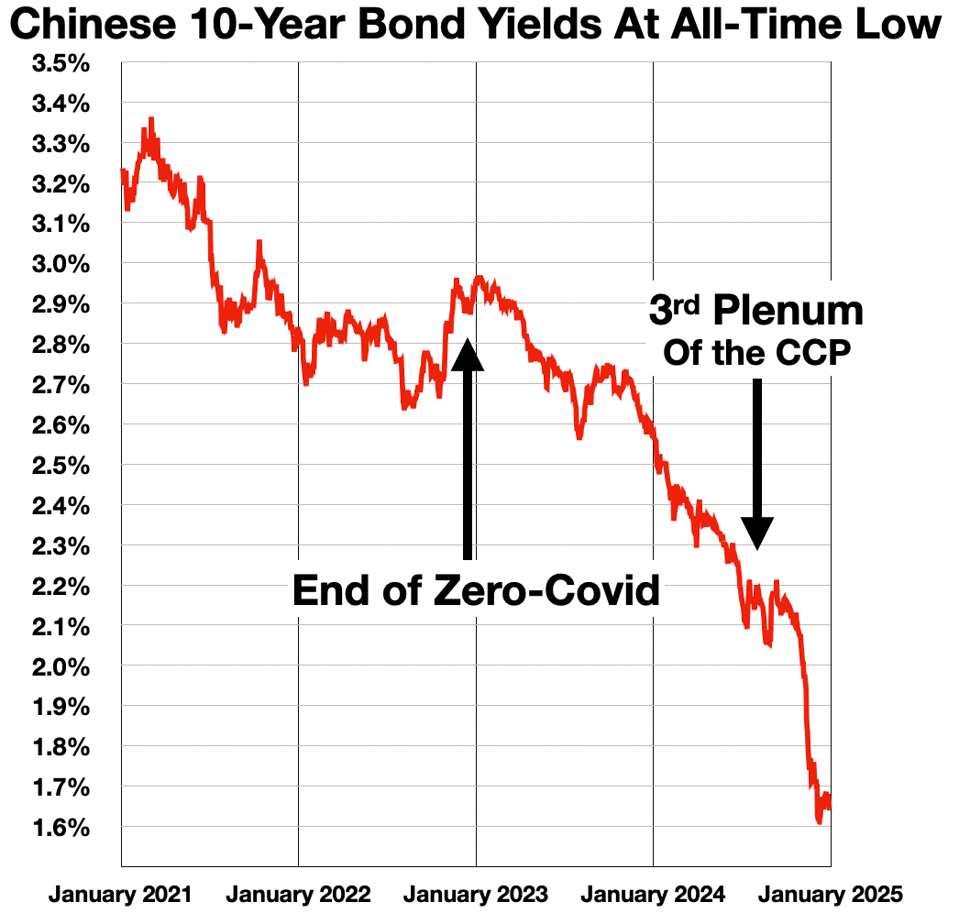

Suku bunga di China turun. Imbal hasil obligasi mencapai titik terendah sepanjang masa, menunjukkan adanya pelarian besar-besaran menuju aset aman.

Investor menjauh dari aset berisiko di pasar China. Otoritas di sana jelas khawatir dengan analogi ‘Japanifikasi’ dan “telah meminta analis dan ekonom bank untuk menghindari perbandingan dengan stagnasi Jepang.”

Tanda-tanda lain yang menyerupai pengalaman Jepang juga bermunculan. Pengangguran kaum muda melonjak. Angka kelahiran merosot. Deflasi mulai mengakar. Harga produsen telah turun selama 27 bulan berturut-turut.

Kasus untuk skenario ‘Japanifikasi’ tampak kuat. Namun, China menghadapi masalah lain yang mungkin lebih serius daripada yang tersirat dalam analogi ini.

Perbedaan Kunci

Di Jepang pada 1990-an, harga saham turun dan harga obligasi melonjak. Tetapi ada sesuatu yang terjadi di sana yang tidak terjadi di China.

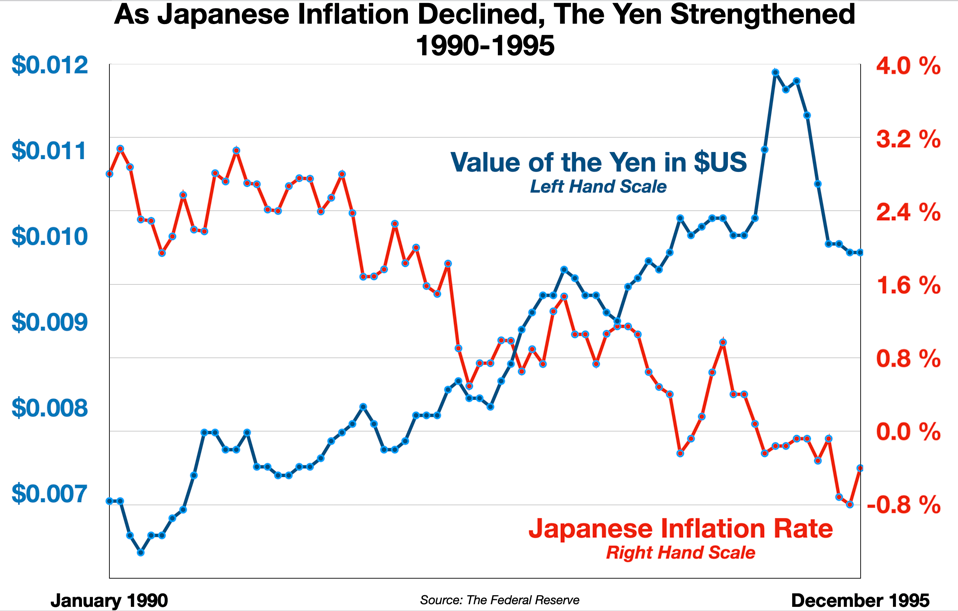

Saat inflasi Jepang turun dan berubah menjadi deflasi, nilai Yen hampir dua kali lipat. Pada 1990, Yen diperdagangkan sekitar ¥160 per dolar. Lima tahun kemudian, Yen mencapai ¥84 per dolar. Korelasi antara deflasi dan penguatan Yen dari 1990 hingga 1995 mencapai 87%.

Selama lima dekade terakhir (1971-2024), hubungan ini tetap konsisten. Inflasi mendorong devaluasi, sementara deflasi, sebaliknya, meningkatkan nilai Yen.

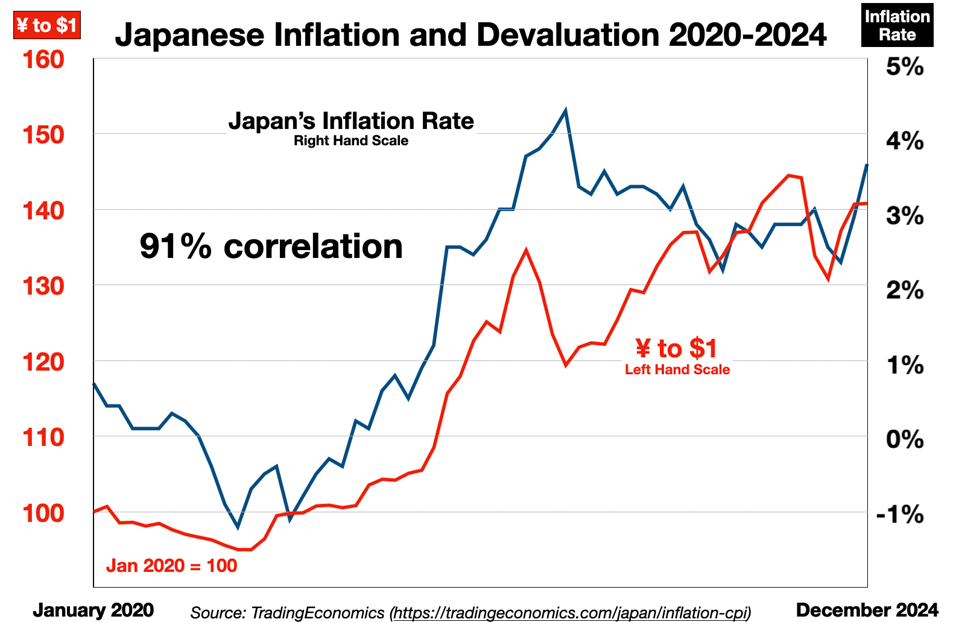

Dalam empat tahun terakhir (2020-2024), ketika inflasi Jepang akhirnya meningkat secara signifikan, korelasi dengan penurunan nilai Yen mencapai 91%—artinya, inflasi terbaru di Jepang hampir sepenuhnya berkorelasi dengan devaluasi mata uang.

Ini masuk akal. Inflasi mengurangi daya beli mata uang. Jika $ atau ¥ membeli lebih sedikit dari sebelumnya, nilainya secara logis akan menurun.

Sebaliknya, deflasi seharusnya memiliki efek terbalik, yaitu meningkatkan nilai mata uang. Mata uang yang mengalami deflasi dapat membeli lebih banyak hari ini dibandingkan kemarin. Jika harga selusin telur adalah $4 kemarin dan turun menjadi $3 hari ini, maka setiap dolar menjadi lebih “berharga” di pasar.

Sebuah Digresi: Eksperimen Devaluasi Roosevelt

Secara umum, deflasi dan devaluasi adalah kekuatan yang berlawanan. Faktanya, devaluasi mata uang sering digunakan sebagai kebijakan yang disengaja untuk melawan deflasi.

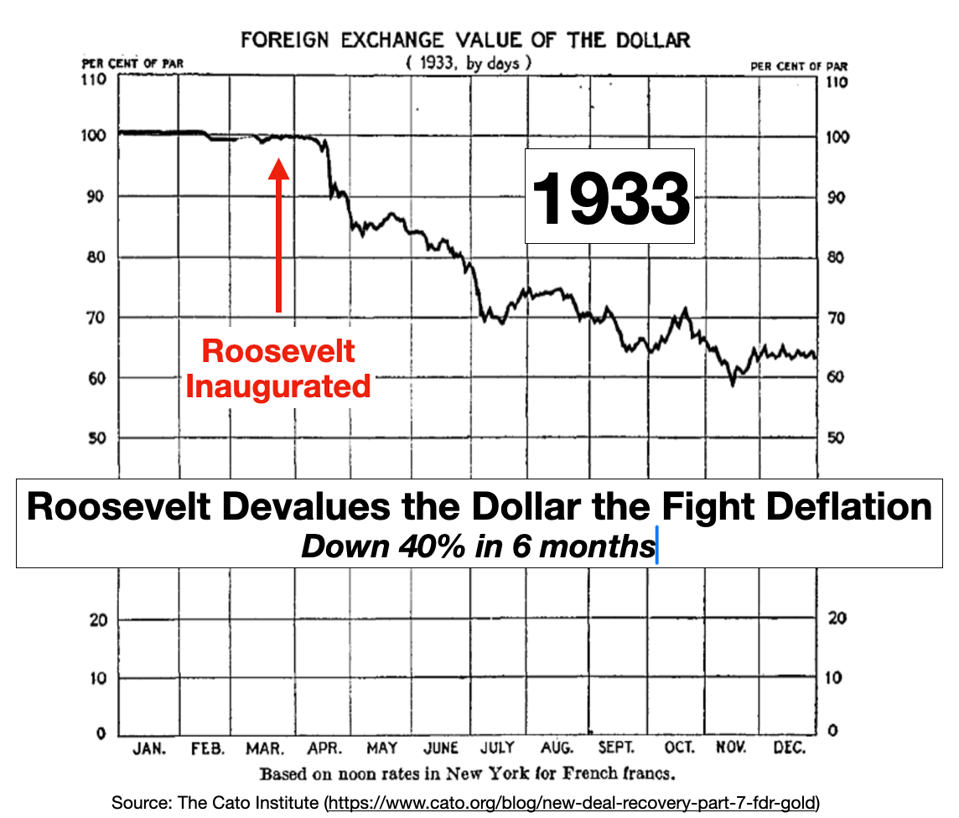

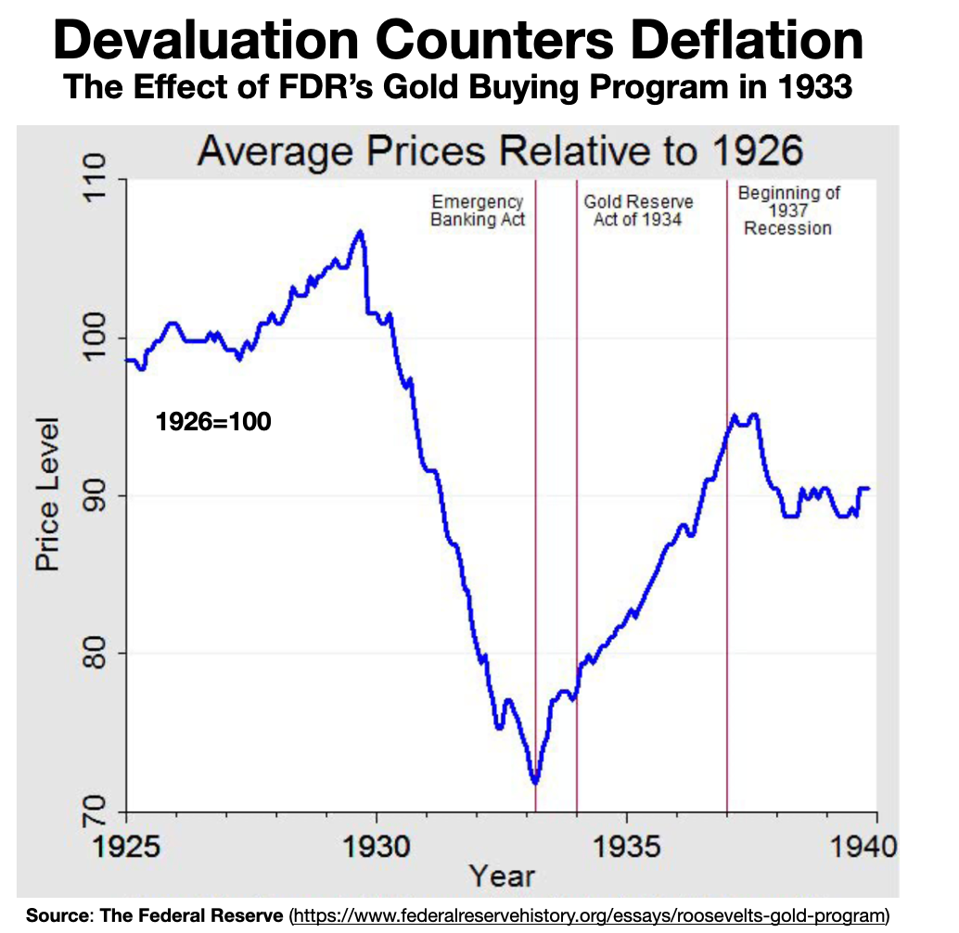

Di Amerika Serikat pada tahun 1930-an, di tengah Depresi Besar, Franklin Roosevelt dengan sengaja, sepihak, dan berani mendevaluasi dolar AS dengan menaikkan harga emas hingga 70% dalam waktu singkat.

“Kebijakan emas pemerintahan Roosevelt melibatkan devaluasi dolar yang disengaja. Pemerintah melakukannya dengan membeli emas pada harga yang semakin tinggi. Pembelian ini meningkatkan nilai emas terhadap dolar, yang secara berlawanan menurunkan nilai dolar terhadap emas serta terhadap mata uang asing, yang nilainya dalam emas tetap terikat pada harga lama.”

Kebijakan kontroversial ini mendapat banyak kritik dan tantangan hukum—dan hanya nyaris disahkan oleh Mahkamah Agung. Namun, kebijakan ini terbukti sangat efektif.

Devaluasi dolar terjadi dengan cepat dan signifikan. Dalam waktu tujuh bulan, nilai dolar turun 40% di pasar valuta asing.

Itu adalah guncangan ekonomi yang luar biasa. Selama lebih dari 50 tahun, dolar memiliki nilai tetap terhadap emas—yaitu $20,76 per ons. Namun, FDR memutus keterikatan ini hampir dalam semalam dengan menaikkan harga emas menjadi $35 per ons. Pendekatannya bersifat ad hoc dan hampir sewenang-wenang.

“[Roosevelt] secara pribadi mengendalikan harga emas—dari tempat tidurnya, saat sarapan, sementara para penasihatnya menyaksikan. Suatu pagi, FDR memberi tahu timnya bahwa ia berpikir untuk menaikkan harga emas sebesar 21 sen. Mengapa angka itu, tanya mereka. ‘Itu angka keberuntungan,’ kata Roosevelt, ‘karena tiga kali tujuh.’ Seperti yang kemudian ditulis Henry Morgenthau, ‘Jika orang-orang tahu bagaimana sebenarnya kami menentukan harga emas dengan kombinasi angka keberuntungan, dll., saya pikir mereka akan ketakutan.’”

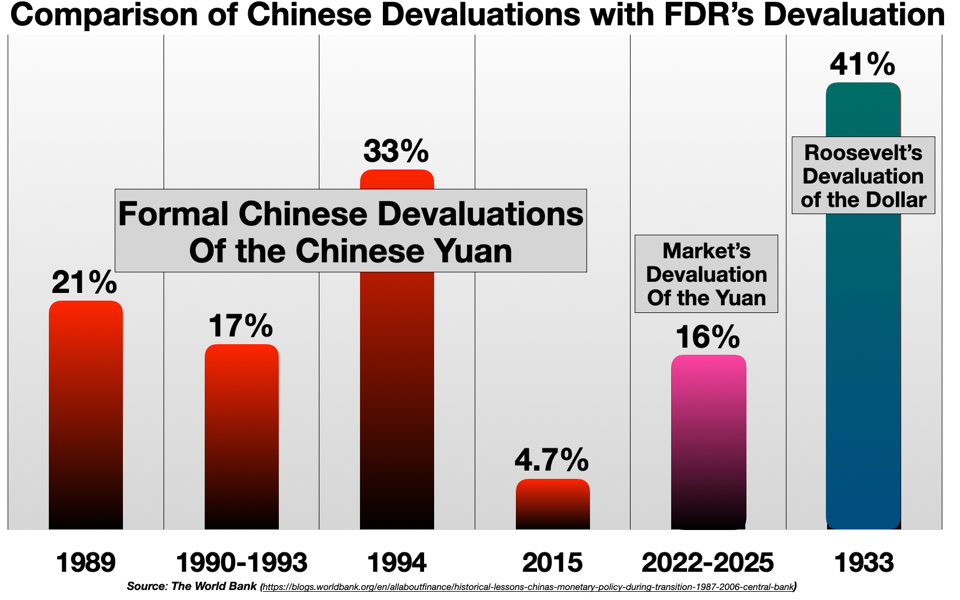

Secara keseluruhan, ini adalah devaluasi dolar yang lebih besar dibandingkan dengan devaluasi resmi mata uang Tiongkok dalam beberapa dekade terakhir.

“Tujuannya adalah menaikkan harga komoditas Amerika seperti gandum dan kapas, mengembalikannya ke tingkat tahun 1926, sebelum krisis ekonomi dimulai. Reflasi ini bertujuan untuk menekan deflasi yang telah menyeret ekonomi ke jurang kejatuhan. Dengan reflasi ini, beban utang para debitur dapat berkurang, bank dapat kembali beroperasi, dan bisnis dapat pulih. Selain itu, reflasi akan menurunkan harga barang-barang Amerika di luar negeri, mendorong ekspor, serta menaikkan harga barang impor di AS, sehingga mengurangi ketergantungan pada produk asing.”

Dan itu berhasil. Deflasi berhasil dihentikan, dan harga komoditas mulai naik hampir seketika. “Semangat binatang” dalam dunia bisnis kembali hidup, dan ekonomi mulai pulih. PDB AS meningkat sebesar 43% dalam empat tahun berikutnya, sementara tingkat pengangguran turun dari 25% menjadi 14%.

Program emas FDR sering kali diabaikan sebagai faktor yang membantu mengeluarkan Amerika dari Depresi. Konsensus akademik saat ini menyatakan bahwa “reflasi Roosevelt mempercepat pemulihan ekonomi Amerika.”

“Mungkin penelitian paling meyakinkan berasal dari Barry Eichengreen dan Jeffrey Sachs [yang] menunjukkan bahwa pemulihan ekonomi di Amerika Serikat dan sebagian besar negara industri terkemuka di dunia dimulai ketika mereka menangguhkan standar emas dan mereflasi ekonomi mereka.”

Studi klasik ini membantah anggapan bahwa devaluasi kompetitif oleh kekuatan ekonomi besar pada tahun 1930-an berdampak merugikan.

“Depresiasi mata uang ternyata menguntungkan… Kebijakan serupa, jika diterapkan lebih luas, kemungkinan akan mempercepat pemulihan dari Depresi Besar.”

Secara logis dan empiris, deflasi dan devaluasi seharusnya bergerak dalam arah yang berlawanan. Devaluasi mata uang—baik yang dipaksakan oleh pasar maupun dilakukan sebagai kebijakan moneter yang disengaja—bersifat inflasioner.

Sebaliknya, tren deflasi seharusnya menyebabkan mata uang menguat. Hubungan ini terlihat jelas di AS pada tahun 1930-an dan juga di Jepang dalam tiga dekade terakhir.

Anomali Tiongkok

Jadi, apa hubungannya ini dengan fenomena Japanification di Tiongkok?

Tiongkok kini jelas berada dalam kondisi deflasi yang mengakar. Inflasi harga konsumen mendekati nol, sementara harga produsen mengalami deflasi yang dalam.

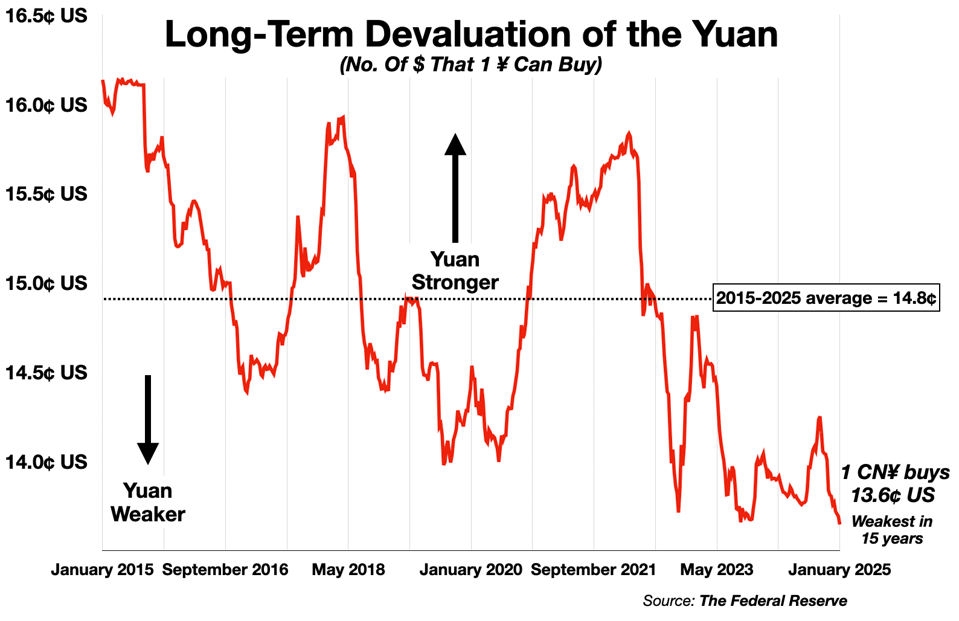

Namun, mata uang Tiongkok tidak menguat sebagaimana seharusnya menurut contoh Jepang. Sebaliknya, Yuan justru mengalami depresiasi yang cepat. Saat ini, nilainya lebih lemah dibandingkan dengan setidaknya 15 tahun terakhir.

Sejak Desember 2021, seiring dengan menurunnya inflasi, nilai Yuan juga ikut melemah. Penurunan Indeks Harga Produsen Tiongkok memiliki korelasi sebesar 89% dengan depresiasi Yuan.

‘Japanifikasi 2.0’?

China kini mengalami deflasi dan depresiasi mata uang secara bersamaan. Ini merupakan perbedaan penting dari pengalaman Jepang.

Dinamika ekonomi mana pun dapat dilihat sebagai pertempuran antara kekuatan yang menciptakan keseimbangan dan kekuatan yang menyebabkan ketidakseimbangan. Kombinasi deflasi dan depresiasi mata uang di China saat ini tampaknya menciptakan ketidakseimbangan.

Hal ini membatasi kebijakan moneter China dalam dua cara. Pertama, setiap stimulus fiskal atau moneter untuk melawan deflasi berisiko melemahkan mata uang lebih lanjut, yang dapat memperburuk arus modal keluar, menekan investasi asing, dan mengancam stabilitas sistem keuangan. Kedua, hal ini menghilangkan opsi ‘manuver Roosevelt’ untuk melawan deflasi dengan devaluasi.

Kombinasi deflasi dan depresiasi Yuan memperburuk masalah di pasar kredit, yang pada akhirnya bisa mencekik perusahaan-perusahaan China yang terlalu banyak berutang.

Situasi ini tampaknya bukan hanya stagnasi seperti di Jepang, tetapi berpotensi menuju ketidakstabilan ekonomi dan politik yang lebih besar.

China’s Economic Problem Isn’t Just ‘Japanification’ – It May Be Worse

Jadi sudah paham kan kenapa sampai saat ini Mr. Xi masih menahan diri dalam mengucurkan stimulus untuk memulihkan perekonomian China yang sedang tidak baik-baik saja.