TS

bobibotaktak

Maling vs everybody

AUCKLAND – Auckland – Istilah work – life balance atau ‘Keseimbangan’ kehidupan pribadi dengan pekerjaan, sepertinya benar-benar diterapkan warga negaraSelandia Baru di kota Auckland. Mereka masuk pagi, petang sudah pulang.

Bahkan bukan hanya itu pemahaman work – life balance diartikan sangat luas, selain kerja fleksibel juga kemampuan memilah urusan pekerjaan dan kehudupan pribadi serta kesenangan hidup. Dengan kata lain Hidup Asik tetap Produktif.

Meski tergolong kota modern dengan fasilitas canggih dihiasi gedung-gedung megah, dan pendapatan perkapita $54,018. Namun sangat jarang kita temui pekerja atau warga yang berlari-lari menuju kantor, desak-desakan naik bus atau train dan berjalan cepat menyebrang menuju gedung tertentu.

Pagi hari di kota Auckland, cukup tenang. Kantor-kantor, Kedai, Kafe, Pusat Belanja buka sekitar pukul 09.00 – 10.00. Bank di Auckland buka pukul 09.30 sedangkan kedai, kafe, toko-toko biasanya buka pukul 10.00.

Di malam hari Auckland seperti kota tanpa penghuni, sepi karena gedung perkantoran, toko, kafe tutup antara pukul 15.00 sampai 17.00. Hanya beberapa resto yang buka hingga pukul 22.00 malam dan supermarket.

Informasi yang kami terima dari Fandi (40), salah seorang pekerja warga negara Indonesia di Auckland. Waktu jam kerja yang sebentar di Kota Auckland sesuai himbauan pemerintah setempat agar warganya lebih banyak waktu di rumah bersama keluarga. “Soal keseimbangan hidup menjadi prioritas warga Auckland.

Mereka tidak ngoyo tapi disiplin, semua pekerjaan atau tatap muka dengan perjanjian dan ditentukan waktu-waktu tertentu. Mereka kerja secukupnya tapi all done. Jangan heran kalau di jam kerja justru kafe-kafe penuh dan pas hari libur banyak yang tutup di Kawasan CBD,” ujarnya.

Auckland memang masuk sebagai salah satu kota dengan harga-harga termahal di dunia. Untuk makan siang paling murah sejenis kebab, bryani, kentang ayam saja kita bisa menghabiskan biaya NZ$15-20 atau setara 150 ribu rupiah. Beberapa barang lain juga relatif mahal.

Namun hal itu tidak masalah buat warga Auckland karena rata-rata gaji mereka sangat tinggi. Sebagai gambaran, sarjana fresh graduate rata-rata digaji sebesar NZ$61.000 atau setara 555 juta per tahun. Jumlah ini tergantung dengan profesi yang dijalani. Untuk bidang IT bisa bergaji 900 juta per tahun.

Rata-rata gaji ini pun disesuaikan dengan pengalaman kerja. Semakin pengalaman semakin besar gaji yang didapat. Akuntan juga menjadi salah satu pekerjaan dengan harga fantastis, gajinya antara NZ$65.00-120.000 per tahun. Bahkan seorang manajer menengah bergaji antara NZ$85.000-150.000 per tahun. Asik kan?

Di pagi hari sebelum masuk kerja banyak pekerja di Auckland mampir ke kafe untuk membeli kopi take away atau ngopi di tempat. Mencari kafe di kota khususnya kawasan CBD layaknya mencari warung madura alias banyak. Bedanya kafe di Auckland dengan di Jakarta, Bandung dan kota besar lainnya.

Di sini kafe ya kafe tempat untuk ngopi, ngemil, santai dan ngobrol. Hampir tidak ada colokan listrik untuk ngetik atau charge handphone. Warga atau mahasiswa yang ingin kerja atau ngerjain tugas biasanya di perpustakaan umum, kampus dan tempat lain.

Transportasi umum di Auckland termasuk yang cukup baik. Terintegrasi, serba digital dengan pelayanan prima. Namun pagi yang sibuk di Auckland hanya menyisakan kursi kosong di transpotasi umum.

Karena rata-rata warga Auckland berangkat kerja dengan berjalan kaki, naik scooter atau mobil pribadi. Jalanan lengang dengan trotoar lebar membuat banyak pekerja, mahasiswa dan pekerja memilih berjalan kaki.

Mau tinggal di Auckland? Yuk, Haere mai ki Ākarana…

Jakarta, VIVA – Jennifer Coppen sempat menyita perhatian publik karena hamil di luar nikah dari suaminya yang kini telah meninggal dunia, Dali Wassink. Saat itu, nama Jennifer Coppen sedang naik daun sebagai seorang selebgram yang punya banyak pengikut di media sosial. Tetapi, kariernya terguncang setelah kehamilannya diketahui oleh publik.

Meski akhirnya menikah dengan pria yang telah menghamilinya itu, Jennifer Coppen ternyata sempat mengalami dilema yang sangat besar. Ia memikirkan nasibnya sendiri sekaligus sang anak apabila mengambil keputusan yang salah. Akhirnya, Jennifer Coppen memutuskan untuk tetap mengandung dan melahirkan sang bayi yang kini sudah tumbuh menjadi anak yang lucu bernama Kamari.

“Momen aku kasih tahu Dali, aku udah pasrah. Aku ingat banget berdoa ke Tuhan, ‘Ya Tuhan, kalau memang ini jalanku, ini akhir mimpi dan karierku ya udah. Tapi pastikan bahwa bayi ini sehat dan aku bisa menjaga dia’,” kata Jennifer Coppen, mengutip video YouTube Denny Sumargo, Jumat 8 Februari 2025.

Jennifer Coppen sudah beberapa kali melihat pengalaman yang sama pada teman-teman dekatnya. Tetapi, kebanyakan dari mereka justru memutuskan untuk menggugurkan kandungan karena tidak siap dengan konsekuensi yang harus dihadapi

Keputusan Jennifer Coppen untuk tidak menggugurkan kandungan dirasa sudah paling benar daripada harus melakukan dosa yang besar lagi.

Apalagi sebagai seorang muslim, Jennifer Coppen sadar kesalahannya berzina sudah membuatnya sangat berdosa apalagi sampai harus mengaborsi janinnya.

Ia menegaskan hamil sebelum nikah bukan lah hal yang benar, tetapi melakukan kesalahan yang lebih parah dengan cara menggugurkan kandungan adalah hal yang lebih parah lagi dan seharusnya tidak dilakukan.

“Apalagi aku beragama muslim, aku tahu aborsi itu adalah hal yang paling dibenci sama Tuhan. Di situ aku aku nangis, aku mikir nggak bisa. Aku udah banyak banget dosanya, ini satu-satunya hal yang aku nggak akan lakukan,” kata Jennifer Coppen.

“Mau aku dihujat nggak apa-apa yang penting aku tidak membunuh manusia,” tambahnya.

Kini setelah Dali Wassink meninggal dunia, Jennifer Coppen tinggal berdua bersama Kamari dan mertuanya di Bali. Jennifer Coppen berjanji akan membesarkan sang putri dengan baik meski sebagai single mom.

Nah, ane mau ajak agan nostalgia bareng. Berikut 6 kelakuan yang mungkin pernah agan lakuin waktu main The Sims dulu. Siapa tahu relate!

1. Main Game Bajakan, Sekarang Beli yang Asli buat Tebus Dosa

2. Bikin Karakter Crush dan Tinggal Serumah

3. Sumpah Mau Main Fair, Tapi Akhirnya Pakai Cheat Juga

4. Liat NPC, Langsung Suruh Karakter Cium

5. Sengaja Bikin Karakter Sengsara buat Liat Reaksi

6. Sumpahin Karakter Sampai Tenggelam di Kolam

Jadi gimana, agan masih main The Sims gak sekarang? Ayo nostalgia bareng di kolom komentar!

Thanks and see you next thread GanSist.

Gagal Total alias Gatot! Eks Menhan Yoav Gallant Akui Perintahkan Protokol Hannibal saat 7 Oktober 2023

Operasi Hannibal merupakan sebuah misi angkatan laut yang dilakukan oleh Jerman untuk mengevakuasi pasukan serta warga sipil dari daerah-daerah seperti Kantong Courland, Prusia Timur, Prusia Barat, dan Pomerania. Operasi ini berlangsung dari pertengahan Januari hingga Mei 1945, saat Tentara Merah melancarkan serangan besar-besaran di Prusia Timur dan Pomerania Timur. Misi ini bertujuan untuk menyelamatkan mereka yang terjebak dalam situasi berbahaya akibat kemajuan musuh.

Di sisi lain, protokol Hannibal adalah istilah yang merujuk pada prosedur yang cukup aneh yang diterapkan oleh Pasukan Pertahanan Israel (IDF). Prosedur ini dirancang untuk mencegah penangkapan tentara Israel oleh musuh. Dalam salah satu versinya, terdapat pernyataan bahwa “penculikan harus dihentikan dengan segala cara, bahkan jika itu berarti mengorbankan atau melukai pasukan kita sendiri.” Hal ini menunjukkan betapa seriusnya situasi yang dihadapi oleh pasukan tersebut.

Meskipun kedua istilah ini memiliki nama yang sama, maknanya sangat berbeda. Operasi Hannibal fokus pada penyelamatan warga sipil dan pasukan dari ancaman, sedangkan protokol Hannibal lebih kepada upaya untuk menghindari penangkapan, yang bisa berakibat pada risiko bagi warga sipil. Hal ini menunjukkan bagaimana konteks dan tujuan dari suatu tindakan militer dapat sangat mempengaruhi interpretasi dan dampaknya terhadap masyarakat.

Dan seperti halnya taktik yang seperti blitzkrieg Jerman era perang dunia kedua yang dilakukan oleh militer Israel di Gaza, dimana puluhan tank maju sendirian tanpa adanya kawalan prajurit infanteri yang akhirnya jadi bulan-bulanan, protokol Hannibal pun kini hanya membuka borok militer negara tersebut.

Bukan cuma Hamas secara sembrono dan nggak masuk akal tukar 3 sandera dengan 4 tahanan Palestina lagi, namun sekarang malah yang terjadi di gencatan senjata antara Israel dan Hamas, diketahui 2 atau 3 sandera ditukar dengan 100 lebih tahanan Palestina. Ini menandakan, disamping strategi tank maju sendirian mirip Blitzkrieg di Gaza, protokol Hannibal pun gagal total.

Sumber Tulisan dan Gambar:

Bisnis.com, JAKARTA — Saat Presiden Donald Trump mengusung agenda pro kripto di Washington, seorang ekonom peraih Nobel meramalkan bahwa mata uang kripto terkemuka Bitcoin tidak akan bernilai apa pun hanya dalam 10 tahun.

“Itu hanya emas digital jika ada gunanya. Jika tidak ada gunanya, itu hanya kertas. Bukan kertas, itu udara, bahkan bukan udara,” kata Eugene F. Fama dalam sebuah siniar, sebagaimana dikutip dari The Street, Sabtu (8/2/2025).

Proposisi nilai Bitcoin telah lama dipertanyakan oleh para pencela karena volatilitasnya, kurangnya nilai intrinsik, risiko regulasi, utilitas terbatas untuk pembayaran, masalah skalabilitas, konsentrasi kekayaan, dan dampak lingkungan dari penambangan Bitcoin.

“Mata uang kripto merupakan teka-teki karena melanggar semua aturan alat tukar. Mata uang kripto tidak memiliki nilai riil yang stabil. Nilai riilnya sangat bervariasi. Media pertukaran semacam itu seharusnya tidak bertahan lama,” imbuh Fama.

Fama juga menyoroti risiko sistem keuangan tradisional yang bergabung dengan aset spekulatif dan volatil seperti Bitcoin.

“Saya tidak dapat memprediksi kapan Bitcoin akan hancur. Saya berharap Bitcoin akan hancur, tetapi saya tidak dapat memprediksinya. Saya berharap Bitcoin akan hancur karena jika tidak, kita harus memulai dari awal dengan teori moneter. Bitcoin sudah tidak ada lagi. Bitcoin mungkin sudah tidak ada lagi, tetapi Anda harus memulai dari awal lagi,” jelasnya.

Fama memenangkan Penghargaan Nobel dalam ilmu ekonomi pada 2013, bersama ekonom Lars Peter Hansen dan Robert J. Shiller atas karya mereka tentang harga aset. Menurut CoinGecko, Bitcoin saat ini diperdagangkan pada harga mendekati US$96.731. Sementara itu, kapitalisasi pasar global untuk kripto telah melampaui US$3,15 triliun.

Tiga negara Baltik—Estonia, Latvia, dan Lituania—pada Sabtu resmi memutuskan koneksi dari jaringan listrik Rusia dan bergabung dengan jaringan listrik Uni Eropa. Langkah ini merupakan puncak dari proses panjang yang semakin mendesak sejak invasi Rusia ke Ukraina.

Sebagai mantan republik Soviet yang kini menjadi anggota Uni Eropa dan NATO, ketiga negara tersebut ingin menghilangkan potensi ancaman Rusia yang dapat menggunakan sistem listrik sebagai alat tekanan geopolitik.

“Kami telah menghilangkan segala kemungkinan Rusia menggunakan kendali atas jaringan listrik sebagai senjata,” ujar Menteri Energi Lituania, Žygimantas Vaičiūnas, kepada AFP.

Komisioner Energi Uni Eropa, Dan Jørgensen, menyebut langkah ini sebagai “hari bersejarah.”

“Saya lebih suka cahaya tanpa ada elektron dari Rusia,” ujarnya di ibu kota Estonia, Tallinn. “Ini adalah soal keamanan… Tidak ada negara Eropa yang seharusnya bergantung pada Rusia untuk apa pun.”

Menurut Vaičiūnas, pemutusan koneksi dilakukan tepat pukul 09.09 waktu setempat (0709 GMT), dan Latvia kemudian secara fisik memotong jalur listrik ke Rusia.

“Kini, kami memiliki kendali penuh atas jaringan listrik kami,” kata Menteri Energi Latvia, Kaspars Melnis, sambil memegang potongan kabel yang telah diputus.

Negara-negara Baltik saat ini beroperasi dalam “mode isolasi” sebelum secara resmi bergabung dengan jaringan listrik Eropa pada Minggu.

Proyek sinkronisasi ini menelan biaya sebesar 1,6 miliar euro (sekitar 1,7 miliar dolar AS), dengan sebagian besar pendanaan berasal dari Uni Eropa. Presiden Komisi Eropa, Ursula von der Leyen, dijadwalkan menghadiri seremoni resmi di Vilnius bersama para pemimpin negara Baltik.

Dampak Geopolitik dan Keamanan Energi

Negara-negara Baltik telah lama berencana untuk beralih ke jaringan listrik Eropa, namun menghadapi berbagai tantangan teknologi dan finansial.

Invasi Rusia ke Ukraina pada tahun 2022 semakin mempercepat keputusan tersebut, karena ketiga negara khawatir Rusia dapat menjadikan ketergantungan listrik sebagai alat untuk menekan mereka.

Meskipun telah menghentikan pembelian gas dan listrik dari Rusia setelah invasi, jaringan listrik mereka masih tetap terhubung ke Rusia dan Belarus serta dikendalikan dari Moskow. Hal ini membuat mereka tetap bergantung pada Rusia untuk kestabilan pasokan listrik, yang sangat penting bagi sektor industri dan fasilitas vital.

Dalam beberapa bulan terakhir, sejumlah kabel listrik dan telekomunikasi bawah laut di Laut Baltik juga dilaporkan rusak. Beberapa ahli dan politisi menuduh Rusia melakukan perang hibrida, meskipun Moskow membantah tuduhan tersebut.

Rusia Ikut Bekerja Sama

Pemerintah negara-negara Baltik telah bersiaga terhadap kemungkinan sabotase atau gangguan lainnya selama proses pemutusan koneksi.

Namun, operator jaringan listrik Latvia, AST, melaporkan bahwa tidak ada gangguan yang terjadi, dan Rusia justru turut serta dalam proses pemutusan koneksi.

“Mereka juga memutuskan aliran listrik dari sisi mereka. Kejutan terbesar hari ini adalah tidak adanya kejutan sama sekali,” kata CEO AST, Rolands Irklis.

Hal yang sama juga disampaikan oleh operator jaringan listrik Lituania, Litgrid, yang mengonfirmasi bahwa Rusia bekerja sama dalam pemutusan koneksi.

“Ketika Anda menjadi bagian dari sistem listrik yang sama, Anda tidak bisa merugikan pihak lain tanpa merugikan diri sendiri,” ujar Kepala Litgrid, Rokas Masiulis.

Ia menambahkan bahwa Rusia harus menjaga stabilitas pasokan listrik di eksklave Kaliningrad, yang sebelumnya sebagian bergantung pada jaringan listrik Baltik.

Karena pemutusan koneksi ini, sistem energi Kaliningrad kini tidak lagi terhubung ke daratan utama Rusia. Namun, wilayah itu telah membangun kapasitas pembangkit listrik sendiri selama bertahun-tahun.

Juru bicara Kremlin, Dmitry Peskov, menepis kekhawatiran atas pemutusan tersebut. “Kami telah mengambil semua langkah untuk memastikan sistem energi kami tetap berjalan tanpa gangguan,” katanya.

Transisi ke Jaringan Uni Eropa

Sebelum integrasi penuh dengan jaringan listrik Eropa, negara-negara Baltik akan beroperasi dalam “mode isolasi” selama sekitar 24 jam untuk menguji stabilitas frekuensi listrik mereka.

“Kami perlu melakukan sejumlah uji coba untuk meyakinkan Eropa bahwa sistem energi kami stabil,” kata Masiulis.

“Kami akan menyalakan dan mematikan pembangkit listrik, mengamati fluktuasi frekuensi, dan menilai kemampuan kami dalam mengendalikannya.”

Setelah pengujian selesai, negara-negara Baltik akan sepenuhnya terhubung ke jaringan listrik Eropa melalui Polandia.

Operator jaringan listrik Polandia, PSE, mengatakan bahwa mereka akan menggunakan helikopter dan drone untuk memantau koneksi dengan Lituania guna memastikan kelancaran proses integrasi.

Di Estonia, polisi dan pasukan pertahanan sipil akan menjaga infrastruktur listrik utama hingga akhir pekan sebagai langkah pengamanan terhadap risiko sabotase.

Sementara itu, di Lituania, militer telah menggelar latihan di wilayah perbatasan dengan Polandia untuk memastikan keamanan jalur energi yang baru.

Baltic nations disconnect from Russian power grid

Kalau kata fanboy si obesitas sang influencer saham wannabe, tidak mungkin negara-negara Eropa dapat melepaskan diri dari ketergantungan pasokan energi dari Rusia.

Sepertinya realita berjalan kearah yang berlawanan dengan halusinasi mereka.

Clue riddle 1:Apa yang menyebabkan Raka bisa seperti itu?

Clue riddle 2: Perhatikan adanya kejanggalan di cerita nomor 2.

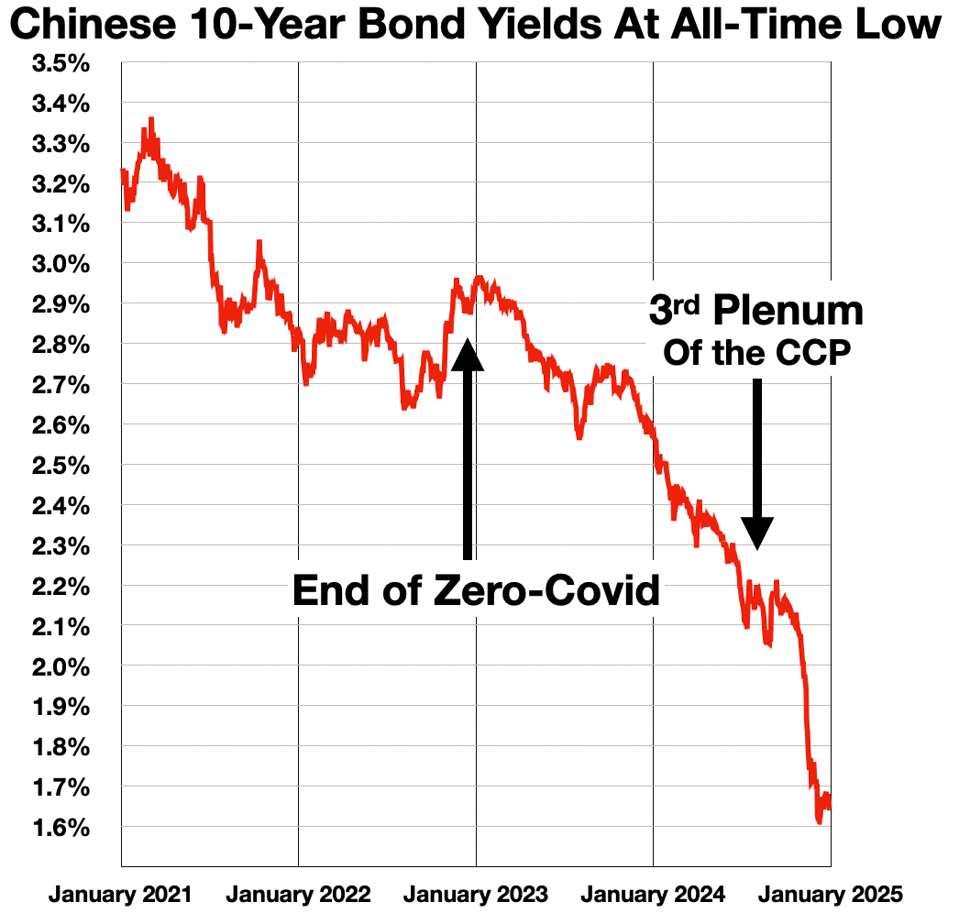

“Goldman Sachs telah menyarankan agar investor melihat ‘dekade yang hilang’ Jepang sebagai panduan untuk masa depan pasar saham China.” – The Economist (11 Januari 2025)

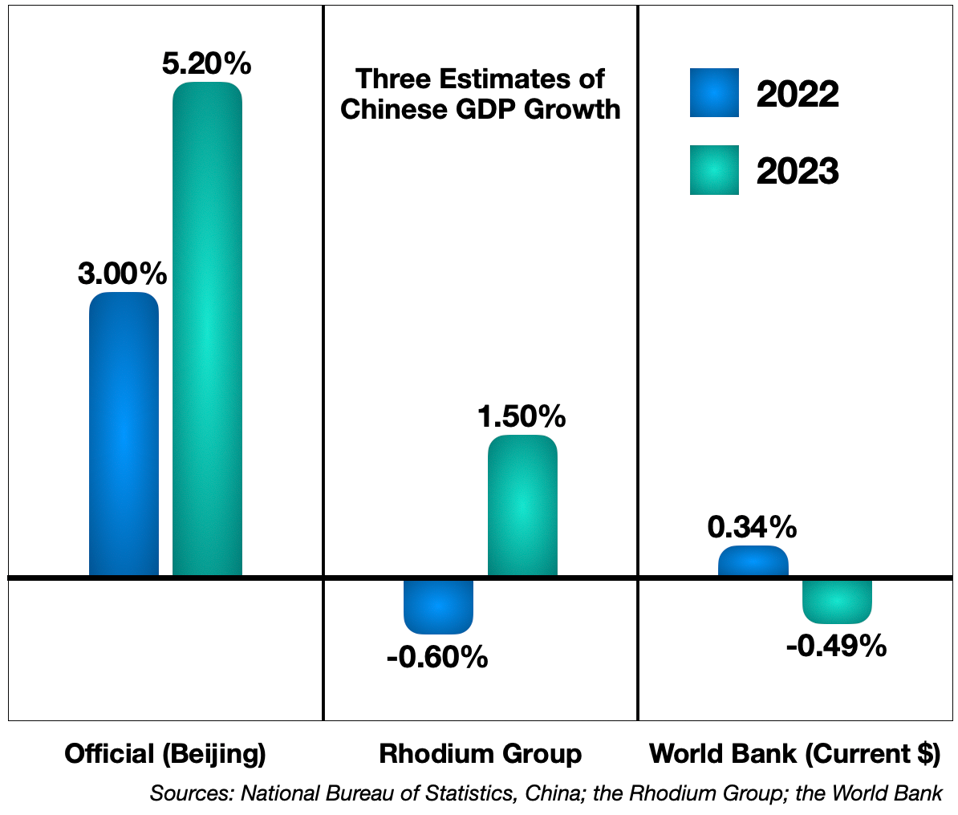

Setelah dua dekade ekspansi pesat, ekonomi China mengalami stagnasi. Pertumbuhan riil melambat secara drastis, sebagaimana dilaporkan oleh Bank Dunia dan Rhodium Group (berbeda dengan angka resmi Beijing, yang sering diragukan keakuratannya). Dalam dolar saat ini, pertumbuhan tampaknya negatif dari tahun 2021 hingga 2023.

Skenario ‘Japanifikasi’

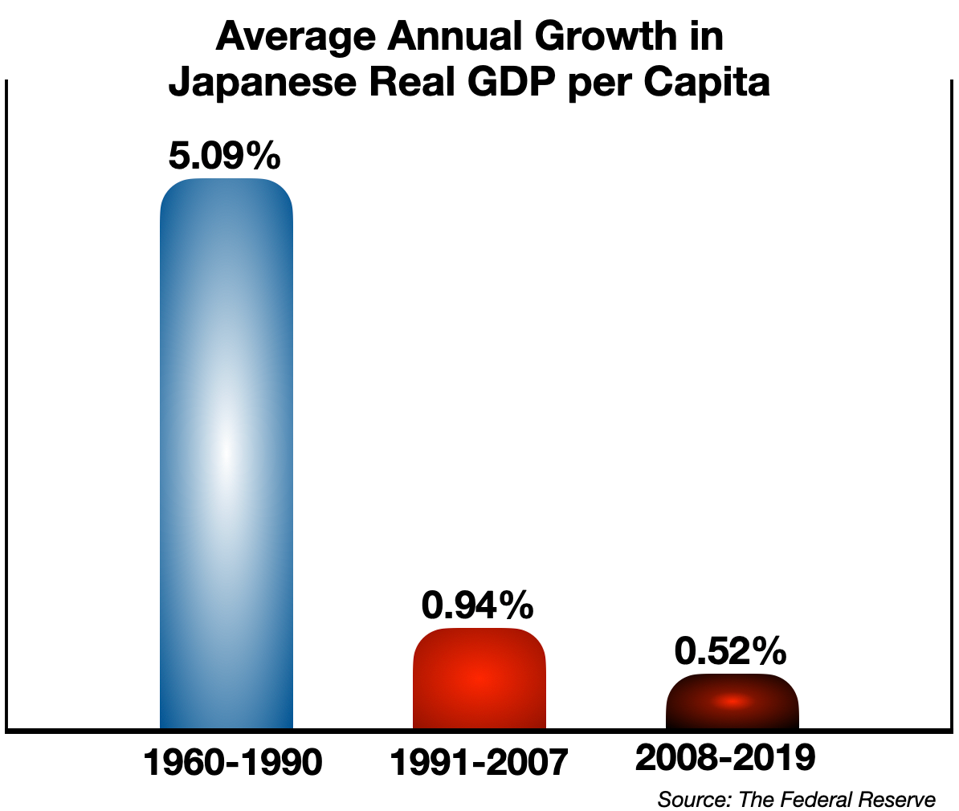

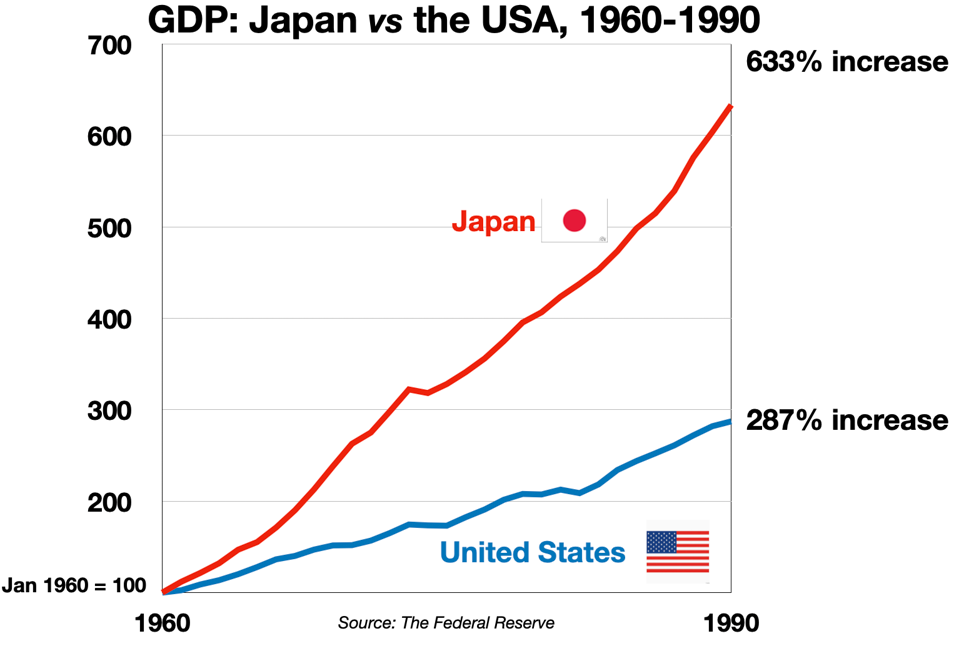

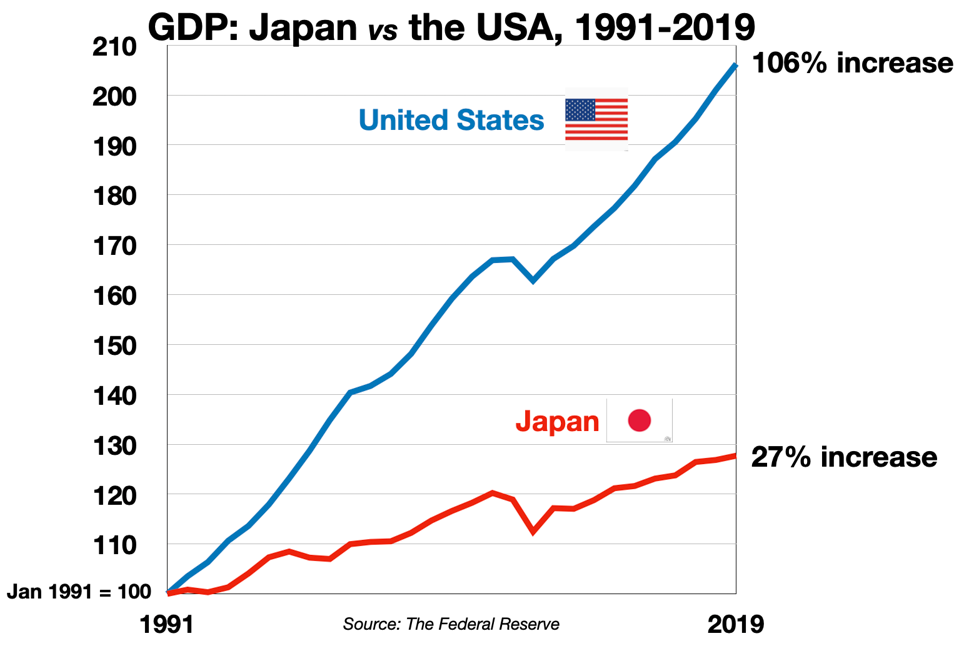

Stagnasi ini memunculkan perbandingan dengan perlambatan ekonomi Jepang yang dimulai pada 1990-an akibat runtuhnya pasar real estat Jepang, yang kemudian menyebabkan stagnasi selama beberapa dekade. Produk domestik bruto (PDB) riil per kapita Jepang, yang tumbuh lebih dari 5% per tahun dari 1960 hingga 1990, melambat menjadi hanya 0,9% per tahun dari 1990 hingga 2007, dan semakin merosot setelahnya.

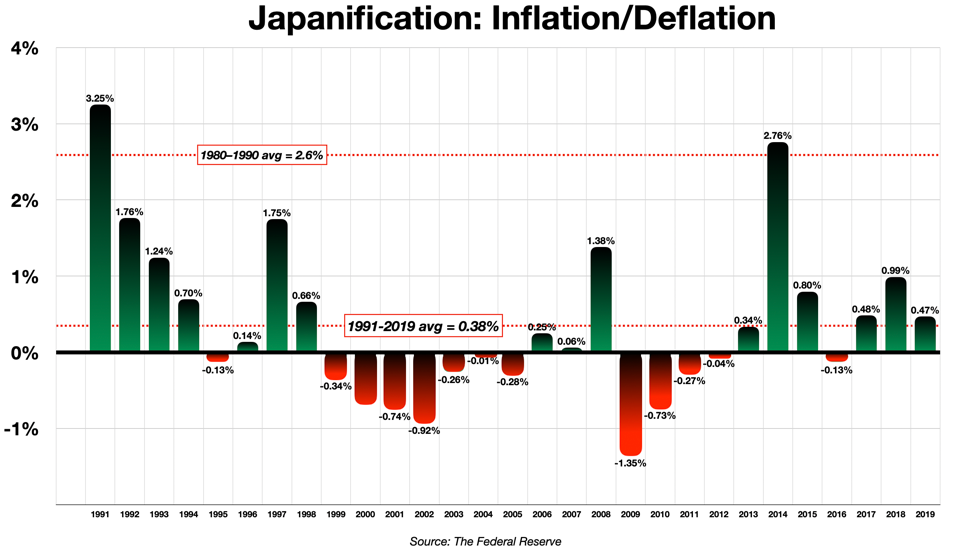

Tanda paling mencolok dari kelesuan ekonomi ini adalah inflasi ultra-rendah yang berkelanjutan, bahkan berubah menjadi deflasi dalam 13 dari 28 tahun berikutnya.

Fenomena ‘Japanifikasi’ mencakup serangkaian masalah sosial-ekonomi yang serius:

– Tingkat tabungan yang tinggi, dengan konsumsi masyarakat yang lemah

– Suku bunga mendekati nol atau bahkan negatif

– Tingkat utang publik yang melonjak, sebagian didorong oleh investasi berlebihan dalam infrastruktur dan kapasitas industri sebagai upaya stimulus fiskal

– Pengangguran yang meningkat, terutama di kalangan anak muda (lebih dari dua kali lipat antara 1991 dan 2002)

– Penurunan demografi akibat populasi yang menua dan tingkat kesuburan yang jauh di bawah tingkat penggantian

– Harga aset yang menurun, dengan pasar saham stagnan dan jatuhnya nilai real estat

– Munculnya banyak “perusahaan zombie” yang terbebani utang dan menarik sumber daya ke dalam investasi yang tidak produktif

Secara keseluruhan, terjadi “resesi neraca” di mana “perusahaan lebih fokus melunasi utang untuk memperbaiki neraca mereka daripada meminjam untuk membiayai pengeluaran dan investasi baru,” sehingga “baik perusahaan maupun individu berkonsentrasi melunasi utang secara bersamaan, mengakibatkan pertumbuhan ekonomi jatuh dalam spiral ke bawah.”

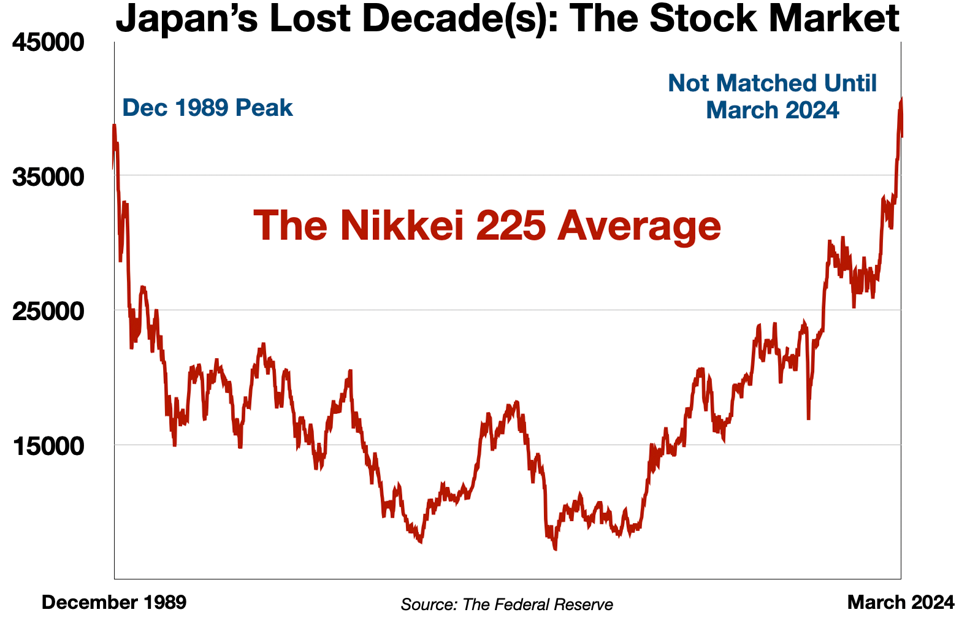

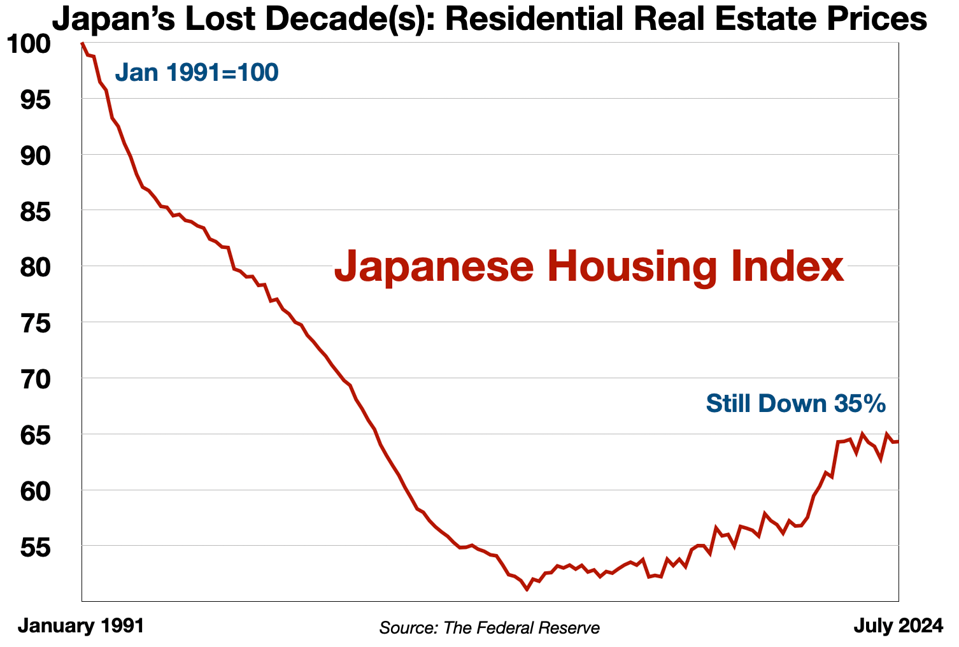

Kombinasi tantangan ini terbukti sangat sulit diatasi oleh langkah-langkah stimulus pemerintah. Investor hampir kehilangan harapan terhadap pemulihan. Pasar saham Jepang tidak kembali ke puncaknya pada tahun 1989 selama hampir 35 tahun.

Pasar real estate Jepang bahkan tidak pernah pulih sepenuhnya.

‘Japanifikasi’ telah menjadi tragedi bagi Jepang, menggagalkan keajaiban pertumbuhan ekonomi pascaperang negara itu. Dari 1960 hingga 1990, ekonomi Jepang tumbuh tiga kali lebih cepat dari ekonomi Amerika (meskipun dari basis yang lebih kecil).

Namun, setelah ‘Japanifikasi’ dimulai, Jepang tertinggal. Dari 1991 hingga 2019, ekonomi Jepang hanya tumbuh seperempat dari laju pertumbuhan ekonomi AS.

Singkatnya, Jepang keluar dari jalur pertumbuhan pesatnya dan tidak pernah benar-benar pulih. Dampak ‘Japanifikasi’ masih terasa hingga saat ini.

Paralel dengan China

Ada pesimisme yang berkembang di kalangan pengamat China di Barat (dan tampaknya juga di dalam China) bahwa negara itu mungkin sedang mengalami skenario serupa.

Pasar keuangan China menunjukkan tanda bahaya. Pasar saham turun 25% dalam empat tahun terakhir. Pemerintah telah mendorong langkah-langkah kontra yang meragukan, seperti memerintahkan bank dan perusahaan asuransi untuk membeli saham demi menopang pasar saham. Namun, langkah ini tidak berhasil.

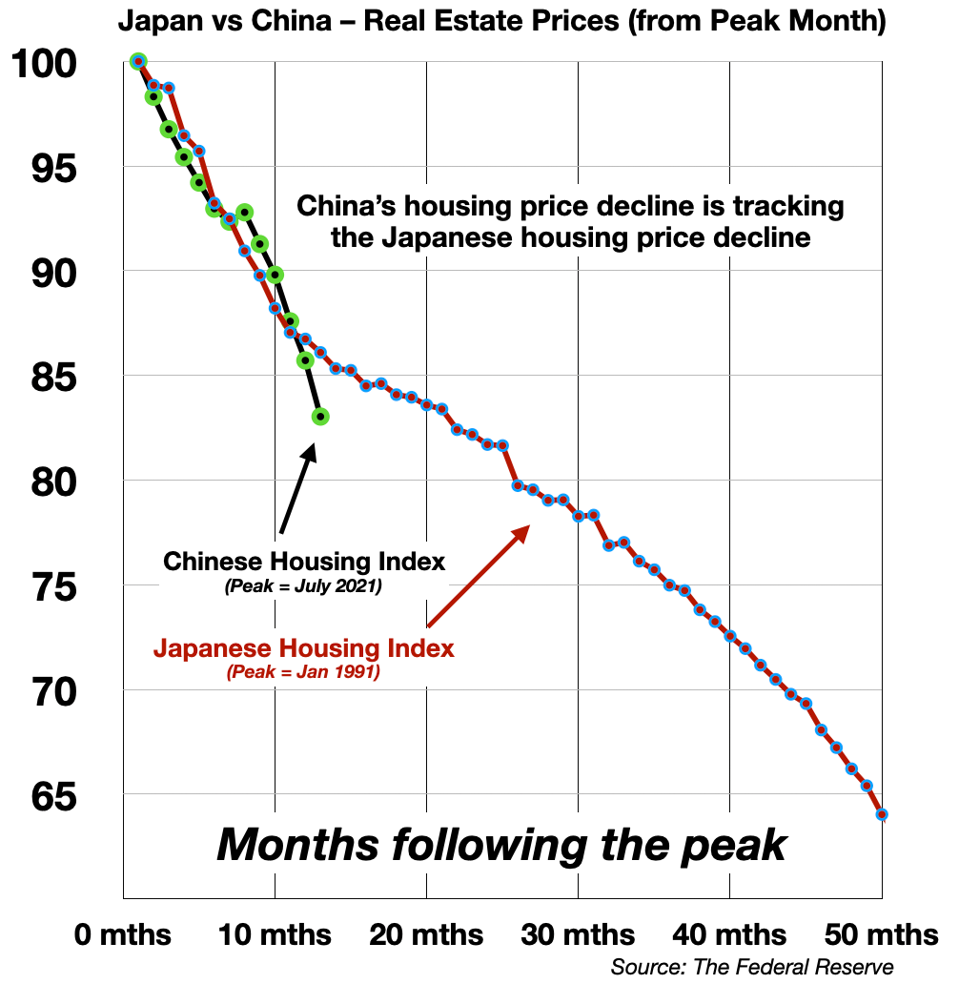

Nilai real estat China menurun dengan cepat.

Beijing menekan bank-bank milik negara untuk mendukung pasar real estat dengan membeli rumah-rumah yang tidak terjual. Langkah ini juga tidak berhasil.

Penurunan harga real estat di China hampir sepenuhnya mengikuti pola Jepang (korelasi 96%).

Suku bunga di China turun. Imbal hasil obligasi mencapai titik terendah sepanjang masa, menunjukkan adanya pelarian besar-besaran menuju aset aman.

Investor menjauh dari aset berisiko di pasar China. Otoritas di sana jelas khawatir dengan analogi ‘Japanifikasi’ dan “telah meminta analis dan ekonom bank untuk menghindari perbandingan dengan stagnasi Jepang.”

Tanda-tanda lain yang menyerupai pengalaman Jepang juga bermunculan. Pengangguran kaum muda melonjak. Angka kelahiran merosot. Deflasi mulai mengakar. Harga produsen telah turun selama 27 bulan berturut-turut.

Kasus untuk skenario ‘Japanifikasi’ tampak kuat. Namun, China menghadapi masalah lain yang mungkin lebih serius daripada yang tersirat dalam analogi ini.

Perbedaan Kunci

Di Jepang pada 1990-an, harga saham turun dan harga obligasi melonjak. Tetapi ada sesuatu yang terjadi di sana yang tidak terjadi di China.

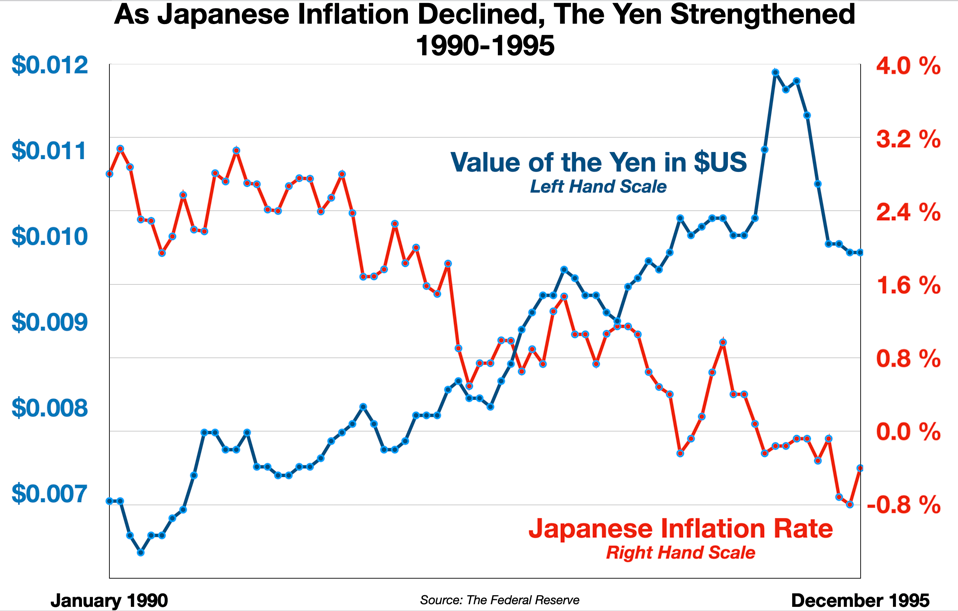

Saat inflasi Jepang turun dan berubah menjadi deflasi, nilai Yen hampir dua kali lipat. Pada 1990, Yen diperdagangkan sekitar ¥160 per dolar. Lima tahun kemudian, Yen mencapai ¥84 per dolar. Korelasi antara deflasi dan penguatan Yen dari 1990 hingga 1995 mencapai 87%.

Selama lima dekade terakhir (1971-2024), hubungan ini tetap konsisten. Inflasi mendorong devaluasi, sementara deflasi, sebaliknya, meningkatkan nilai Yen.

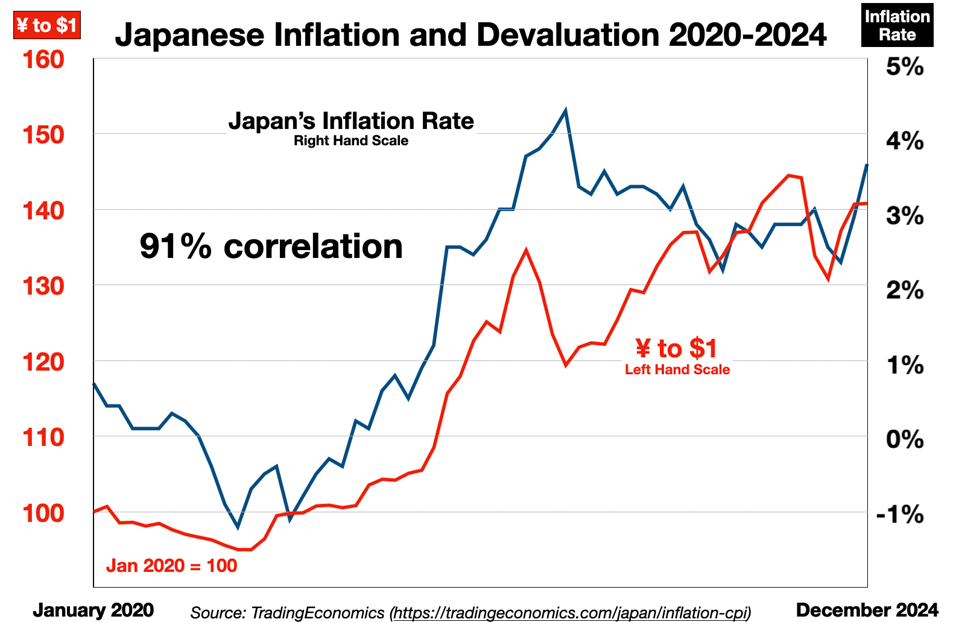

Dalam empat tahun terakhir (2020-2024), ketika inflasi Jepang akhirnya meningkat secara signifikan, korelasi dengan penurunan nilai Yen mencapai 91%—artinya, inflasi terbaru di Jepang hampir sepenuhnya berkorelasi dengan devaluasi mata uang.

Ini masuk akal. Inflasi mengurangi daya beli mata uang. Jika $ atau ¥ membeli lebih sedikit dari sebelumnya, nilainya secara logis akan menurun.

Sebaliknya, deflasi seharusnya memiliki efek terbalik, yaitu meningkatkan nilai mata uang. Mata uang yang mengalami deflasi dapat membeli lebih banyak hari ini dibandingkan kemarin. Jika harga selusin telur adalah $4 kemarin dan turun menjadi $3 hari ini, maka setiap dolar menjadi lebih “berharga” di pasar.

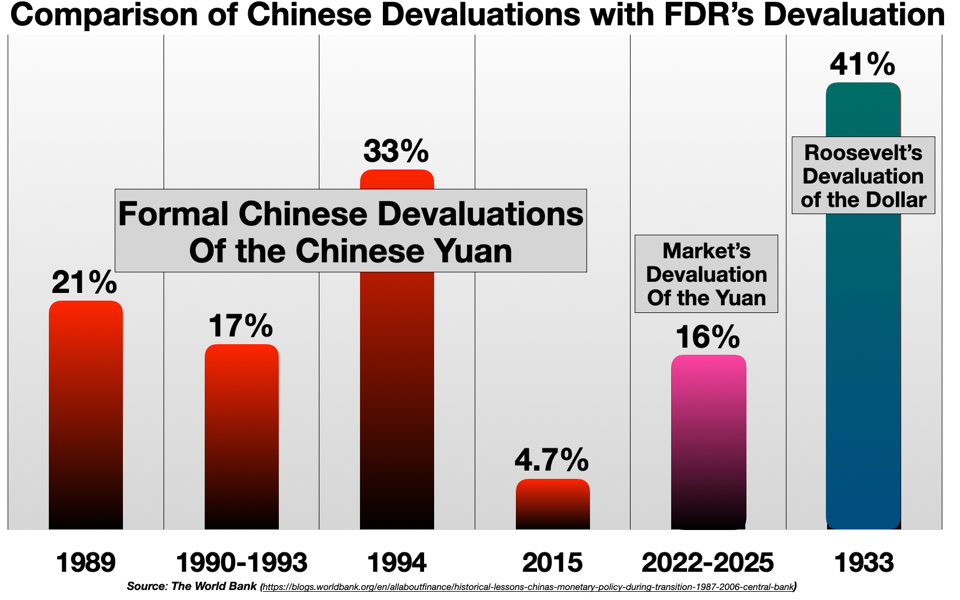

Sebuah Digresi: Eksperimen Devaluasi Roosevelt

Secara umum, deflasi dan devaluasi adalah kekuatan yang berlawanan. Faktanya, devaluasi mata uang sering digunakan sebagai kebijakan yang disengaja untuk melawan deflasi.

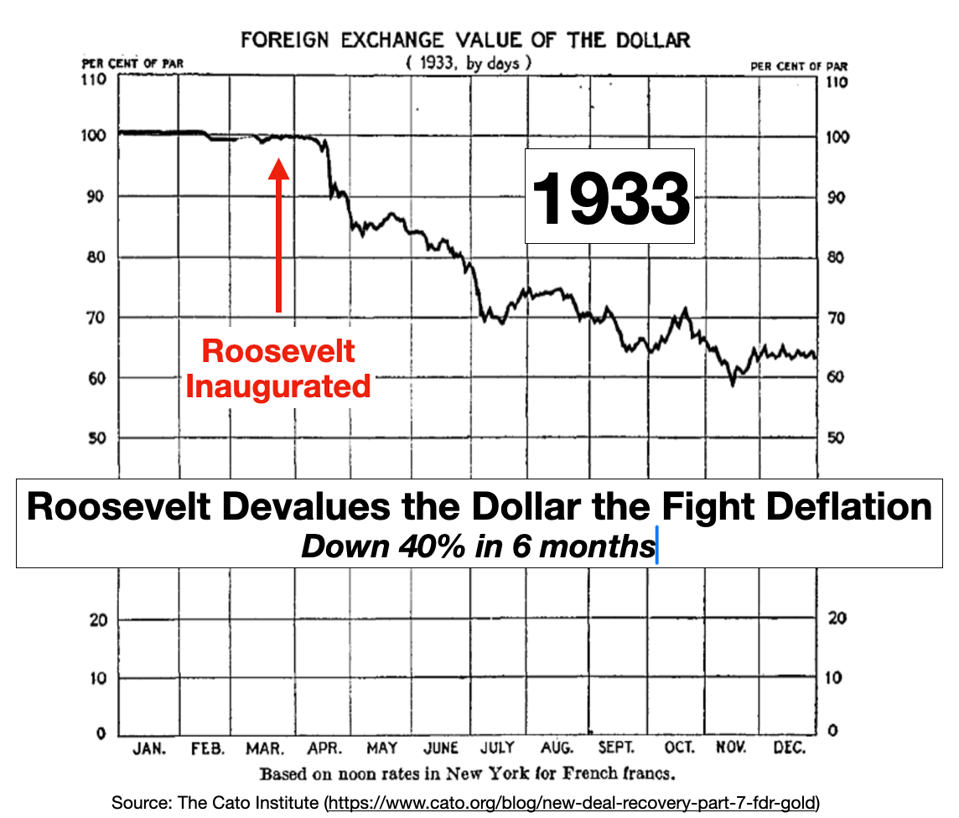

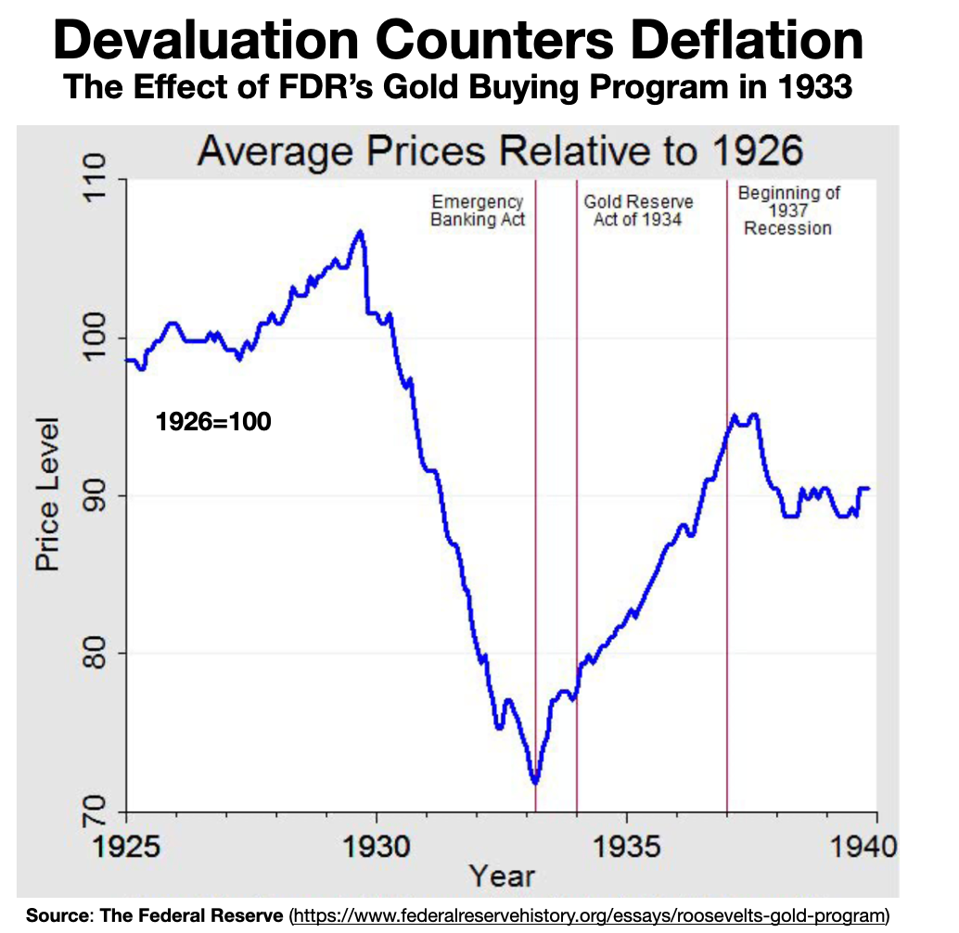

Di Amerika Serikat pada tahun 1930-an, di tengah Depresi Besar, Franklin Roosevelt dengan sengaja, sepihak, dan berani mendevaluasi dolar AS dengan menaikkan harga emas hingga 70% dalam waktu singkat.

“Kebijakan emas pemerintahan Roosevelt melibatkan devaluasi dolar yang disengaja. Pemerintah melakukannya dengan membeli emas pada harga yang semakin tinggi. Pembelian ini meningkatkan nilai emas terhadap dolar, yang secara berlawanan menurunkan nilai dolar terhadap emas serta terhadap mata uang asing, yang nilainya dalam emas tetap terikat pada harga lama.”

Kebijakan kontroversial ini mendapat banyak kritik dan tantangan hukum—dan hanya nyaris disahkan oleh Mahkamah Agung. Namun, kebijakan ini terbukti sangat efektif.

Devaluasi dolar terjadi dengan cepat dan signifikan. Dalam waktu tujuh bulan, nilai dolar turun 40% di pasar valuta asing.

Itu adalah guncangan ekonomi yang luar biasa. Selama lebih dari 50 tahun, dolar memiliki nilai tetap terhadap emas—yaitu $20,76 per ons. Namun, FDR memutus keterikatan ini hampir dalam semalam dengan menaikkan harga emas menjadi $35 per ons. Pendekatannya bersifat ad hoc dan hampir sewenang-wenang.

“[Roosevelt] secara pribadi mengendalikan harga emas—dari tempat tidurnya, saat sarapan, sementara para penasihatnya menyaksikan. Suatu pagi, FDR memberi tahu timnya bahwa ia berpikir untuk menaikkan harga emas sebesar 21 sen. Mengapa angka itu, tanya mereka. ‘Itu angka keberuntungan,’ kata Roosevelt, ‘karena tiga kali tujuh.’ Seperti yang kemudian ditulis Henry Morgenthau, ‘Jika orang-orang tahu bagaimana sebenarnya kami menentukan harga emas dengan kombinasi angka keberuntungan, dll., saya pikir mereka akan ketakutan.’”

Secara keseluruhan, ini adalah devaluasi dolar yang lebih besar dibandingkan dengan devaluasi resmi mata uang Tiongkok dalam beberapa dekade terakhir.

“Tujuannya adalah menaikkan harga komoditas Amerika seperti gandum dan kapas, mengembalikannya ke tingkat tahun 1926, sebelum krisis ekonomi dimulai. Reflasi ini bertujuan untuk menekan deflasi yang telah menyeret ekonomi ke jurang kejatuhan. Dengan reflasi ini, beban utang para debitur dapat berkurang, bank dapat kembali beroperasi, dan bisnis dapat pulih. Selain itu, reflasi akan menurunkan harga barang-barang Amerika di luar negeri, mendorong ekspor, serta menaikkan harga barang impor di AS, sehingga mengurangi ketergantungan pada produk asing.”

Dan itu berhasil. Deflasi berhasil dihentikan, dan harga komoditas mulai naik hampir seketika. “Semangat binatang” dalam dunia bisnis kembali hidup, dan ekonomi mulai pulih. PDB AS meningkat sebesar 43% dalam empat tahun berikutnya, sementara tingkat pengangguran turun dari 25% menjadi 14%.

Program emas FDR sering kali diabaikan sebagai faktor yang membantu mengeluarkan Amerika dari Depresi. Konsensus akademik saat ini menyatakan bahwa “reflasi Roosevelt mempercepat pemulihan ekonomi Amerika.”

“Mungkin penelitian paling meyakinkan berasal dari Barry Eichengreen dan Jeffrey Sachs [yang] menunjukkan bahwa pemulihan ekonomi di Amerika Serikat dan sebagian besar negara industri terkemuka di dunia dimulai ketika mereka menangguhkan standar emas dan mereflasi ekonomi mereka.”

Studi klasik ini membantah anggapan bahwa devaluasi kompetitif oleh kekuatan ekonomi besar pada tahun 1930-an berdampak merugikan.

“Depresiasi mata uang ternyata menguntungkan… Kebijakan serupa, jika diterapkan lebih luas, kemungkinan akan mempercepat pemulihan dari Depresi Besar.”

Secara logis dan empiris, deflasi dan devaluasi seharusnya bergerak dalam arah yang berlawanan. Devaluasi mata uang—baik yang dipaksakan oleh pasar maupun dilakukan sebagai kebijakan moneter yang disengaja—bersifat inflasioner.

Sebaliknya, tren deflasi seharusnya menyebabkan mata uang menguat. Hubungan ini terlihat jelas di AS pada tahun 1930-an dan juga di Jepang dalam tiga dekade terakhir.

Anomali Tiongkok

Jadi, apa hubungannya ini dengan fenomena Japanification di Tiongkok?

Tiongkok kini jelas berada dalam kondisi deflasi yang mengakar. Inflasi harga konsumen mendekati nol, sementara harga produsen mengalami deflasi yang dalam.

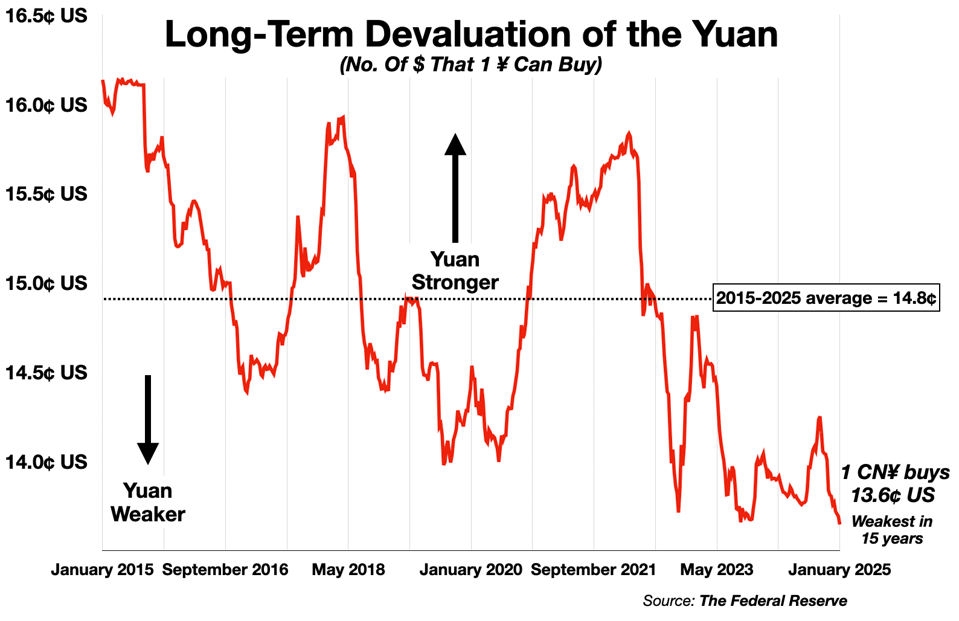

Namun, mata uang Tiongkok tidak menguat sebagaimana seharusnya menurut contoh Jepang. Sebaliknya, Yuan justru mengalami depresiasi yang cepat. Saat ini, nilainya lebih lemah dibandingkan dengan setidaknya 15 tahun terakhir.

Sejak Desember 2021, seiring dengan menurunnya inflasi, nilai Yuan juga ikut melemah. Penurunan Indeks Harga Produsen Tiongkok memiliki korelasi sebesar 89% dengan depresiasi Yuan.

‘Japanifikasi 2.0’?

China kini mengalami deflasi dan depresiasi mata uang secara bersamaan. Ini merupakan perbedaan penting dari pengalaman Jepang.

Dinamika ekonomi mana pun dapat dilihat sebagai pertempuran antara kekuatan yang menciptakan keseimbangan dan kekuatan yang menyebabkan ketidakseimbangan. Kombinasi deflasi dan depresiasi mata uang di China saat ini tampaknya menciptakan ketidakseimbangan.

Hal ini membatasi kebijakan moneter China dalam dua cara. Pertama, setiap stimulus fiskal atau moneter untuk melawan deflasi berisiko melemahkan mata uang lebih lanjut, yang dapat memperburuk arus modal keluar, menekan investasi asing, dan mengancam stabilitas sistem keuangan. Kedua, hal ini menghilangkan opsi ‘manuver Roosevelt’ untuk melawan deflasi dengan devaluasi.

Kombinasi deflasi dan depresiasi Yuan memperburuk masalah di pasar kredit, yang pada akhirnya bisa mencekik perusahaan-perusahaan China yang terlalu banyak berutang.

Situasi ini tampaknya bukan hanya stagnasi seperti di Jepang, tetapi berpotensi menuju ketidakstabilan ekonomi dan politik yang lebih besar.

China’s Economic Problem Isn’t Just ‘Japanification’ – It May Be Worse

Jadi sudah paham kan kenapa sampai saat ini Mr. Xi masih menahan diri dalam mengucurkan stimulus untuk memulihkan perekonomian China yang sedang tidak baik-baik saja.